ЁЁЁЁ03

ЁЁЁЁФМзЪЛЙДћЃЌГЅеЎФмСІжЕЕУЙизЂ

ЁЁЁЁдкБОДЮЙуКЯПЦММЕФФМзЪЯюФПжаЃЌгавЛЯюзЪН№гУЭОЪЧ“2.5вкдЊгУгкВЙГфСїЖЏзЪН№МАГЅЛЙвјааДћПю”ЁЃ

ЁЁЁЁашвЊIPOФМзЪЛЙДћЃЌЭЈГЃвтЮЖзХЦѓвЕЯжН№СїНєеХЁЃ

ЁЁЁЁДгЦфЫћГЅеЎФмСІжИБъРДПДЃЌЙуКЯПЦММвВЯрЖдТфКѓгкЭЌааЁЃСїЖЏБШТЪЕЭЁЂзЪВњИКеЎТЪИпгкЭЌааЁЃ

ЁЁЁЁБЈИцЦкЃЌЙЋЫОСїЖЏБШТЪКЭЫйЖЏБШТЪзмЬхЖјбдЕЭгкЭЌаавЕПЩБШЙЋЫОЦНОљЫЎЦНЃЌзЪВњИКеЎТЪИпгкЭЌаавЕПЩБШЙЋЫОЦНОљЫЎЦНЁЃ

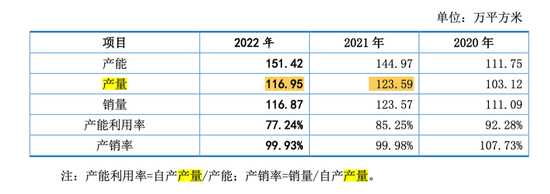

ЁЁЁЁЙуКЯПЦММНтЪЭГЦЃЌжївЊдвђгаЃК1ЁЂБЈИцЦкФкЩЯЪіВПЗжЭЌаавЕЙЋЫОвбЭЈЙ§дкОГФкA ЙЩЪаГЁФММЏзЪН№ВЙГфСЫШЈвцзЪБОЃЌЖЬЦкГЅеЎФмСІЬсЩ§ЃЌзЪВњИКеЎТЪЯТНЕЃЛ2ЁЂБЈИцЦкЙЋЫОжївЊЭЈЙ§вјааНшПюЕШеЎЮёШкзЪЗНЪННтОіЙЋЫОЗЂеЙЫљДјРДЕФзЪН№ашЧѓЁЃ

ЁЁЁЁСїЖЏБШТЪКЭЫйЖЏБШТЪЪЧКтСПЦѓвЕЖЬЦкГЅеЎФмСІЕФжИБъЁЃЕБСїЖЏБШТЪКЭЫйЖЏБШТЪаЁгк1ЃЌЗДгГСЫашвЊЪЙгУЦфЫћЗЧСїЖЏзЪВњЛђепЪЧжиаТНшПюгУРДГЅЛЙЕНЦкЕФеЎЮёЃЌетЛсдьГЩБиаыГіЪлДцЛѕДјРДЕФМлИёЫ№ЪЇЛђепЪЧжиаТНшПюЖјДјРДЕФРћЯЂИКЕЃЁЃ

ЁЁЁЁДгЙуКЯПЦММЕФЯжН№СїРДПДЃЌБЈИцЦкФкЃЌЙуКЯПЦММЭЖзЪЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюДѓЗљСїГіЁЃ

ЁЁЁЁБЈИцЦкФкЃЌЙЋЫОГжајЙКжУЛњЦїЩшБИЁЂЙКТђЭСЕиЕШгУгкРЉДѓЩњВњЃЌЙКНЈЙЬЖЈзЪВњЁЂЮоаЮзЪВњКЭЦфЫћГЄЦкзЪВњжЇИЖЕФЯжН№ЗжБ№ЮЊ 4.44вкдЊЁЂ4.89вкдЊКЭ4.56вкдЊЁЃ

ЁЁЁЁОпЬхРДПДЃЌ2022ФъЃЌЙуКЯПЦММЭЖзЪЛюЖЏЯжН№СїСїГіНќ5вкЃЌгУгкЙКТђЙЬЖЈзЪВњЁЂЮоаЮзЪВњМАЦфЫћГЄЦкзЪВњЁЃЕЋЭЌФъЮоаЮзЪВњеЫУцМлжЕЮоЬЋДѓБфЛЏЃЌЙЬЖЈзЪВњеЫУцМлжЕжЛдіМгСЫ2вкЃЌЪЃгр3вкЕФВюЖюгУдкСЫЦфЫћГЄЦкзЪВњЯюФПЩЯЁЃЕЋжСгкЦфЫћГЄЦкзЪВњОпЬхЕФЯИдђЃЌдкеаЙЩЪщжаВЂЮДевЕНИќЖрНтЪЭЁЃ

зЂЃКЭМБэРДдДЙуКЯПЦММеаЙЩЪщЃЌЭЖзЪепЭјећРэ

ЁЁЁЁзїЮЊЭЖзЪепЃЌашвЊжиЕуЙизЂЙуКЯПЦММЖЬЦкГЅеЎФмСІЁЃвЛЕЉЩЯЪаВЛРћЃЌЙуКЯПЦММКмгаПЩФмНЋвЊУцСйСїЖЏадЗчЯеЁЃ

ЁЁЁЁ04

ЁЁЁЁВњСПгыЖржиЪ§ОнВЛЦЅХф

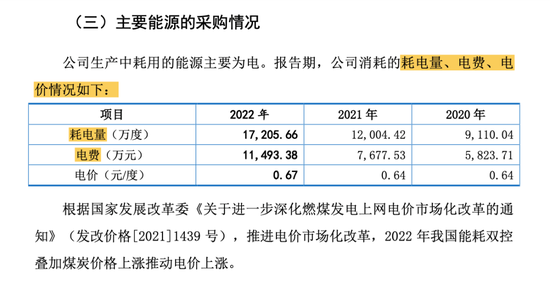

ЁЁЁЁСэЭтжЕЕУЙизЂЕФЪЧЃЌдкеаЙЩЪщжаЙуКЯПЦММБэЪОЃЌPCBЩњВњЙ§ГЬжаЃЌЛсВњЩњЪДПЬЗЯвКЁЂЗЯЦњЕФбЙКЯБпПђЕШЗЯСЯЗЯвКЃЌЙЋЫОНЋЗЯСЯЗЯвКЯњЪлИјОпгаЯрЙизЪжЪЕФЛиЪеЙЋЫОЁЃ

ЁЁЁЁБЈИцЦкФкЃЌЙуКЯПЦММЗЯСЯЗЯвКЪеШыЗжБ№ЮЊ0.49вкдЊЁЂ1.02вкдЊКЭ1.37вкдЊЃЌеМгЊвЕЪеШыБШжиЗжБ№ЮЊ3.05%ЁЂ4.91%КЭ5.68%ЁЃеыЖдЗЯСЯЗЯвКЕФЯњЪлЪеШыдіГЄЃЌЙуКЯПЦММБэЪОЃЌБЈИцЦкЃЌЫцзХЙЋЫОЩњВњЙцФЃЕФдіМгЃЌЗЯСЯЗЯвКЪеШыЭЌВНдіМгЁЃ

ЁЁЁЁШЛЖјЗПДЙуКЯПЦММЯњСПЃЌдђЛсЗЂЯжВњСПЪ§ОнВЂВЛЫцзХЙуКЯПЦММжїеХЕФЩњВњЙцФЃЕФдіМгЖјдіМгЃЌЯрЗДЃЌЗЯСЯЗЯвКЪеШыЭЌБШдіМгСЫ3000ЖрЭђЕФ2022ФъЃЌЙуКЯПЦММЕФВњСПЛЙдкМѕЩйЁЃЪЧЗёЩцМАащМйУшЪіЃП

ЁЁЁЁСэЭтЃЌЙуКЯПЦММЕФгУЕчСПвВЯдЯжГівЛЫПЖЫФпЁЃ

ЁЁЁЁБЈИцЦкЃЌЫцзХЙЋЫОВњСПЩЯЩ§ЁЂЩњВњЩшБИдіМгЃЌЙЋЫОгУЕчСПЁЂЕчЗбОљгаЫљдіГЄЁЃ

ЁЁЁЁКФЕчСПе§ГЃРДНВЛсгыВњСПЙвЙГЃЌЙЄГЇПЊЙЄЖрКФЕчСПЛсЭЌВНдіМгЃЌЙуКЯПЦММвВдкеаЙЩЪщжаБэЪОЃЌБЈИцЦкЃЌЫцзХЙЋЫОВњСПЩЯЩ§ЁЂЩњВњЩшБИдіМгЃЌЙЋЫОгУЕчСПЁЂЕчЗбОљгаЫљдіГЄЁЃ

ЁЁЁЁЕЋгыДЫЭЌЪБЃЌЙуКЯПЦММХћТЖЕФВњСПЪ§ОнШДгыЦфжїеХЕФВЛвЛжТЃЌКФЕчСПгыЕчЗбдіМгЕФЭЌЪБВњСПШДдкЯТНЕЃЌетЦфжаЕФдЕгЩЩаЧвашвЊЙуКЯПЦММНјвЛВНЕФНтЪЭЁЃЃЈЫМЮЌВЦОГіЦЗЃЉ

ЁЁЁЁРДдДЃКЭЖзЪепЭј ЮтЭЉ

ЙВ2вГ ЩЯвЛвГ [1] [2]