|

近日,中国营销服务提供商旭航网络的控股公司旭航控股(SUNH.US)(Xuhang Holdings)已正式向美国证券交易委员会(SEC)递交IPO申请,拟在纳斯达克上市。该公司计划通过首次公开募股筹集至多9200万美元。美国券商Univest Securities是该交易的唯一账簿管理人,暂未披露定价条款。

随着消费复苏成为2023年的经济关键词,互联网广告企业亦有望受到宏观经济的带动实现喜人增长。而在市场层面,美国通胀压力趋缓、中概股融资环境回暖,也为中概股上市后的股价前景带来了希望。

赶着这样一个前景乐观的窗口期上市,旭航控股有多少看点?

业绩增长靠营销驱动?

杭州旭航网络科技有限公司是一家内容驱动的营销服务供应商,主要专注于新媒体内容营销,为客户提供高效且有效的整合营销解决方案以满足他们在新时代背景下的营销需求。

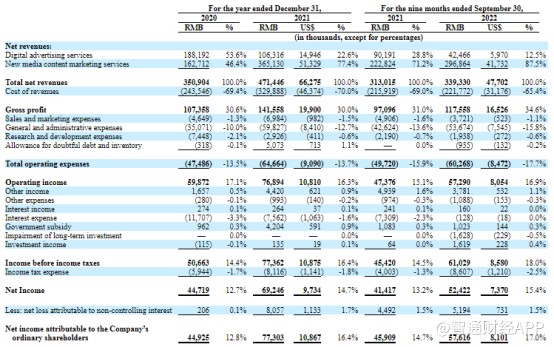

从财务数据来看,2020-2021年间,公司营收分别为3.51亿元、4.72亿元(单位为人民币,约等于6628万美元),同比增速为34.5%;相应净利润分别为4472万元、6925万元(约等于973万美元),同比增速为54.9%。

据智通财经了解,2022年前9个月,公司营收为3.39亿元,相比去年同期的3.13亿元同比增长8.3%;净利润为5242万元,相比去年同期的4142万元同比增长26.56%。

从收入结构来看,公司收入分为数字广告服务、新媒体内容营销服务,截至2022年9月30日,该两项服务收入占比分别为12.5%与87.5%。其中,新媒体内容营销服务的收入占比从46.4%上涨至87.5%,收入金额也从1.62亿元大幅上涨至2.97亿元,相比之下数字广告服务的收入则大幅缩水,从1.88亿元下跌至4246万元。

据招股书中披露,新媒体内容营销服务的收入增长主要归因于:2020年11月收购杭州星空,贡献约9990万元的收入;在国内多个城市设立新的子公司并在当地运营服务,导致收入增加。

而在营收增长的同时,公司营收成本亦从2020年的2.435亿元增加至2021年的3.299亿元,增幅约为35.5%,略高于营收增速。对此,公司表示主要由于2021年业务扩张导致员工人数增加,且新媒体内容营销服务的采购成本增加。

此外,销售和营销费用也从2020年的460万元增加到2021年的700万元,增幅为50.2%。而在2022年前9个月中,该项费用相比去年同期下降24.2%。

两者间密切的关系,不由得让人困惑公司业绩是否多数依靠大手笔投入广告营销的推动。在招股书中,公司亦坦承,公司的营收与利润主要由客户在广告方面的预算所驱动,而客户对广告服务的需求可能受到宏观经济、消费者偏好、公司经营状况等多种因素的影响。

另一方面,公司研发费用则呈现出持续下滑的趋势,从2020年的740万元下降至2021年的290万元,下降了60.7%;而在2022年前9个月中又相比去年同期继续下降11.5%。

在流动性方面,截至2020年12月31日、2021年12月31日和2022年9月30日,公司现金和现金等价物分别为5710万元、1.134亿元和8570万元。

中概股上市潮又至,市场已“退烧”?

自2022年下半年中美跨境审计监管合作取得新进展后,中概股赴美上市之路“破冰”,中概股赴美IPO数量明显增加。

2023年前四个月,已有26家中概股成功在美股上市(其中包括20家IPO、6家借壳SPAC),而递交/更新招股书的拟上市公司则多达50多家。 共2页 [1] [2] 下一页

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|