|

�����ݸ۽���4��28����¶����γ��ؿع�����˾��۽��������ύ���������飬��ʢ�����½���Ϊ��ϯ�����ˡ����Ǹù�˾�ڶ�����۽�������ݱ���

������ǰ����γ�������2016��12��9������������ƣ�����2018��8�´����������С�����ͨ����ҵ�����������������Դ������ҩ�Ȱ��ĸ������������Ƚ�����ҵ����̬��������һ���̶���Ϊҵ���ṩ���ϡ�

�����������Ӿ�γ��ص��й���������������˾ҵ���Եò�̫�ֹۣ���ҵ������������ȱ������������ͻ������Ƚϸߵ����⡣�˴ξ�γ�������֮·�ܷ�˳����Ը�����г�Ͷ�������Ƿ�������Ľ�����Щ�������ҵ���г��ȶ���������̽����

�������ղ����������ͻ�Ӫ��ռ�ȹ���

��������������ʾ����γ�����һ���й���������֧���Լ���Ϣ��ͨ�ż�����ICT�����ɷ���Ӧ�̡�2003�꿪չҵ��ʱ���ù�˾��Ҫ���¿��������������ܷ������������ҵ��Χ��չ���ṩ��������֧�ַ����ICT���ɷ���

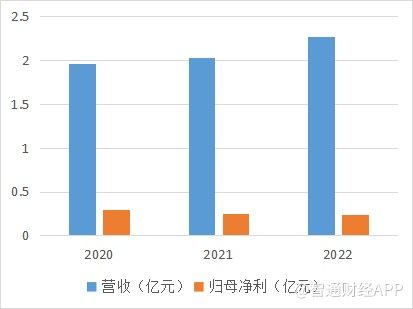

�������ܹ�˾Ӫ�ս�����������������������ȴ���ֳ��»����ơ�2020-2022�꣬��˾����ֱ�Ϊ1.96��Ԫ��2.03��Ԫ��2.27��Ԫ������ң���λ��ͬ�������������ֱ�Ϊ�����2966.0��Ԫ��2552.4��Ԫ��2425.9��Ԫ��

�������й�����¶����˾Ӫ��������Ҫ�鹦������ҵ���ߵ�����������������������������Ҫ�����ڷְ��ɱ������ϡ���Ʒ��������Ŀ�ɱ����������¡�

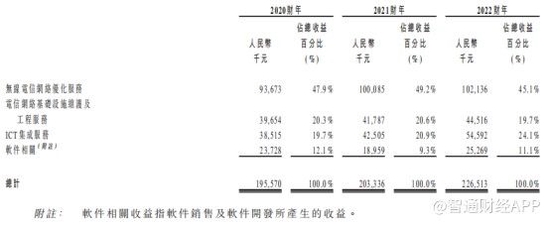

������ҵ��ṹ��������˾��������ҵ���ߣ���������֧Ԯ���������ߵ��������Ż����������������ʩά�������̷���ICT���ɷ��������ͨ�����粼�֡���װ���ṩ����ϵͳ��������������Ⱥ�������������������������ȡ�

��������ͨ�ƾ�APP�˽⣬����2022���꣬���ߵ��������Ż�����Ӫ��ռ�Ƚ��룬ռ������45.1%�ı������������������ʩά�������̷���ICT���ɷ���Ӫ��ռ�ȷֱ�Ϊ19.7%��24.1%������ICT���ɷ�������������Ϊ�ɹۡ�

�����й�����ʾ����˾������Ҫ���ԷǾ�������Ŀ�����ɹ���������ͨ��DZ�ڿͻ�����Ĺ��������ύ�����ӦҪ���ṩ˽�±��۶���ȡҵ����¶����������¼�ڼ����ȣ���˾�������ͻ�������ϼ�ԼΪ1.17��Ԫ��1.23��Ԫ��1.16��Ԫ���ֱ�ռ������Լ59.6%��61.0%��51.0%������������¼�ڼ������������ͻ�������ռ������ֱ�Լ21.2%��24.0%��23.8%���������ʵ�ʿ������ڣ���γ��������ͻ���ȫ����Ϊ��������������������16��ҵ���ϵ��

�������й����У���˾����ϣ�Ŀǰ��˾��δ����Ҫ�ͻ������κγ��ڷ���Э�顣�����ͻ�����ҵ������κβ�����չ���κ�����ԭ���¹�˾����Ҫ�ͻ���ҵ���ϵ����ֹ����˾��ҵ����״������Ӫҵ����ǰ�����������ش���Ӱ�졣

�����ڲ���ṹ���棬��2020�ꡢ2021�꼰2022�꣬��γ��ؾ�Ӫ������ֽ�ֱ�Ϊ�����1323.2��Ԫ��2501.9��Ԫ��1696.2��Ԫ��

����չ��δ������γ��ؼƻ���ļ�ʽ�����ڼ�ǿ����ʵ�����ԳнӸ�������ģ��ICT������Ŀ����ǿ���������Ŀ������������µ����������������Ŀ���û�Ⱥ����;�� ��2ҳ [1] [2] ��һҳ

|