|

����2021�꣬����֤ȯ����ҵ����ӪͶ��ҵ���“������Է�”��ҵ������ռ�ȳ����߳ɣ����ǹ�˾ҵ�����������Ҫԭ��

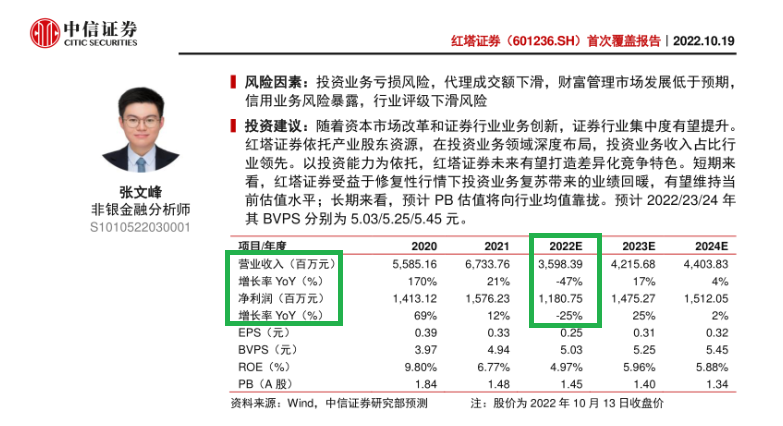

����2022��10��19�գ�����֤ȯ�ڳ��ߵ���Ϊ������֤ȯ����ӪͶ��ҵ����ɫ����������ȯ�̡����б��гƣ�����֤ȯ���в�ҵ�ɶ���Դ����Ͷ��ҵ��������Ȳ��֣�Ͷ��ҵ������ռ����ҵ���ȡ���Ͷ������Ϊ���У�����֤ȯδ������������컯������ɫ����������������֤ȯ����������������Ͷ��ҵ���մ�����ҵ����ů������ά�ֵ�ǰ��ֵˮƽ����ʵ������ǣ�����֤ȯ2022�����ӪͶ������Ϊ��ֵ��

��Դ������֤ȯ�б�

��������֤ȯ��Ԥ�ƣ�����֤ȯ2022���Ӫ���½�47%���������½�25%����ʵ��ҵ��������֤ȯ��ӯ��Ԥ�������Զ��Ӫ��Ԥ��ƫ��ֵ�ӽ�100%��������ƫ��ֵ�ӽ�300%��

����������˼���ǣ�����֤ȯ��2022��10��19�ճ����б�ʱ������֤ȯ2022���ϰ���Ӫ���Ѿ�ͬ�ȴ�78.76%���������56.3%������֤ȯ������жϺ���֤ȯ�°��꽫ʵ��ҵ����ת�ģ�

����̫ƽ���������ҵ���������

����wind��ʾ��42��ȯ���о���������Ϊ̫ƽ����Ϊ478.54%��2022�̫꣬ƽ���ĸ���������4.59��Ԫ��2021��ӯ��1.21��Ԫ��

������ʵ�ϣ�̫ƽ��Ӫ�ս����������ر�ߣ�2022��ʵ��Ӫ��11.72��Ԫ��ͬ���½�28.1%��Զ���ھ����������е�ԭ���ǹ�˾���ü�ֵ��ʧ���������

����2022�̫꣬ƽ�����ü�ֵ��ʧΪ6.11��Ԫ��ͬ������123.6%��ͬ������3.38��Ԫ���걨��ʾ��̫ƽ�����ü�ֵ��ʧ������Ҫϵ���ڼ����Ʊ��Ѻҵ���ֵ����

������ʵ�ϣ�̫ƽ���������һֱ�����ܹ���ҵ����Ӱ�죬2018��-2022���������ü�ֵ��ʧ���ʲ���ֵ��ʧ���ֱ�Ϊ9.38��Ԫ��0��7.66��Ԫ��2.73��Ԫ��6.11��Ԫ������ϼ�25.88��Ԫ��Զ��5�꾻����֮��-22.08��Ԫ��

��������֮�����ǹ���ҵ��ƵƵ���ף��ŵ���̫ƽ������������������ʾ�� ̫ƽ�����ҵ����ı�İ��������¡��������֡��ͷ�ع��������������ï����ӥũ����“����”��

�������˹���ҵ���⣬̫ƽ��ҲƵƵ���ʹܼƻ����ף����չ�˾������ȡ��ͣ�ʲ�������Ʒ����3���µļ�ܴ�ʩ��

������̫ƽ��Ϊ��ƵƵ���ף�һ����Ҫ��ԭ���ǹ�˾��غϹ�������һ����ȱʧ���繫˾��2017��3��������������“̫ƽ��֤ȯ����126�Ŷ����ʲ������ƻ�”������ƥ�䡢��ֵ�����Ͼ������ϡ����ڹ淶���ڻ����ʲ�����ҵ���ָ��������йع涨������Ҫ��������ģ����̫ƽ��û�кϹ���Ӫ����Υ�������ò�Ʒ��ģ��

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�IPO��������/���� ��2ҳ ��һҳ [1] [2]

|