ЁЁЁЁгІЪееЫПюеМБШзюИп ЛЕеЫМЦЬсБШР§зюЕЭ

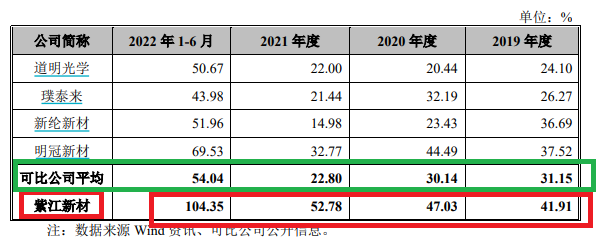

ЁЁЁЁБЈИцЦкИїЦкФЉЃЌзЯНаТВФгІЪееЫПюеЫУцОЛЖюЗжБ№ЮЊ0.71вкдЊЁЂ1.09вкдЊЁЂ1.93вкдЊКЭ3.16вкдЊЃЌеМгЊвЕЪеШыЕФБШР§ЗжБ№ЮЊ 41.91%ЁЂ47.03%ЁЂ52.78%КЭ104.35%ЃЌетвЛБШР§дкЭЌааЙЋЫОжазюИпЁЃ

ЁЁЁЁБЈИцЦкФкЃЌзЯНаТВФПЩБШЭЌааЙЋЫОгІЪееЫПюеЫУцМлжЕеМЕБЦкгЊЪеЕФБШР§ОљжЕЗжБ№ЮЊ31.15%ЁЂ30.14%ЁЂ22.8%ЁЂ54.04%ЁЃЙЋЫОГЦБШР§ИпЕФдвђгаЖўЃКвЛЪЪЕБбгГЄВПЗжДѓаЭПЭЛЇЕФаХгУЦкЃЛЖўЪЧвђЪмЕНвпЧщгАЯьЃЌВПЗжяЎЕчГиПЭЛЇзЪН№ЛиПюЪмЕНгАЯьЃЌЕМжТЦѓвЕгІЪееЫПюЦкФЉН№ЖюдіДѓЁЃ

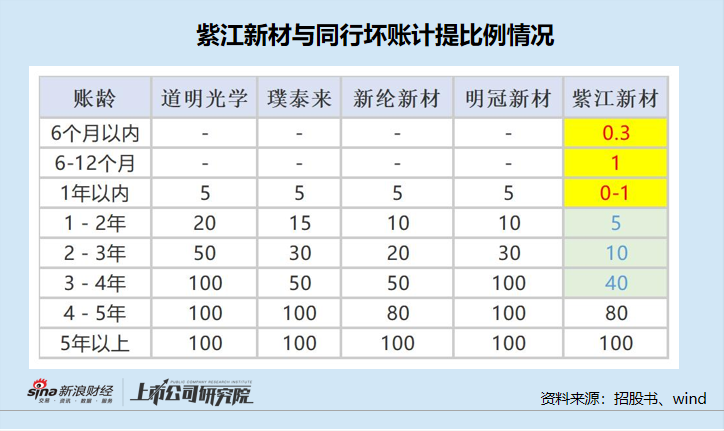

ЁЁЁЁОЁЙмгІЪееЫПюеМгЊЪеБШжЕзюИпЃЌПЩзЯНаТВФЛЕеЫМЦЬсБШР§дкЭЌаажаШДЪЧзюЕЭЁЃеаЙЩЪщЯдЪОЃЌзЯНаТВФ0-6ИідТФкЕФгІЪееЫПюЛЕеЫМЦЬсБШР§ЮЊ0.3%ЃЌеЫСфдк6-12ИідТФкЕФЛЕеЫМЦЬсБШР§ЮЊ1%ЃЌЖјЭЌааЙЋЫОеЫСфдк1ФъвдФкЕФЛЕеЫМЦЬсБШР§НдЮЊ5%ЁЃ

ЁЁЁЁШчЙћАДееЭЌааЙЋЫО5%ЕФЛЕеЫМЦЬсБШР§МЦЫуЃЌзЯНаТВФБЈИцЦкФквЛФъФкгІЪееЫПюгІМЦЬсЛЕеЫзМБИ353ЭђдЊЁЂ530ЭђдЊЁЂ925ЭђдЊЁЂ1555ЭђдЊЃЌБШЯжгаЛЕеЫзМБИЖрМЦЬс330ЭђдЊЁЂ493ЭђдЊЁЂ858ЭђдЊЁЂ1327ЭђдЊЁЃзЯНаТВФВЩгУЕФЛЕеЫМЦЬсеўВпЃЌЛсМѕЩйЛЕеЫЫ№ЪЇНјЖјдіКёЙЋЫОРћШѓЁЃ

ЁЁЁЁДЫЭтЃЌзЯНаТВФеЫСфдк1-2ФъЁЂ2-3ФъЁЂ3-4ФъЕФгІЪееЫПюЛЕеЫМЦЬсБШР§дкЭЌаажавВЪЧзюЕЭЃЌПЩМћЛЕеЫМЦЬсеўВпНЯЮЊМЄНјЁЃ

ЁЁЁЁГ§СЫЛЕеЫМЦЬсеўВпЃЌзЯНаТВФДцЛѕЕјМлМЦЬсеўВпвВНЯЭЌааПэЫЩЁЃБЈИцЦкИїЦкФЉЃЌЙЋЫОДцЛѕеЫУцМлжЕЗжБ№ЮЊ 2172.77ЭђдЊЁЂ3860.12ЭђдЊЁЂ10687.09ЭђдЊКЭ11358.88ЭђдЊЃЌЗжБ№еМИїЦкФЉСїЖЏзЪВњЕФБШР§ЮЊ12.62%ЁЂ15.27%ЁЂ23.97%КЭ 20.89%ЃЌМЦЬсЕФЕјМлЫ№ЪЇНдЮЊ0ЁЃ

ЁЁЁЁЭЌааЙЋЫОжаЃЌшБЬЉРД2019-2022ФъЕФДцЛѕЕјМлМЦЬсБШР§ЗжБ№ЮЊ1.24%ЁЂ2.22%ЁЂ1.3%ЁЂ0.87%ЃЌЕРУїЙтбЇ2019-2021ФъЕФДцЛѕЕјМлМЦЬсБШР§ЗжБ№ЮЊ1.65%ЁЂ2.42%ЁЂ2.04%ЃЌаТТкаТВФЃЈЮЌШЈЃЉ2019-2021ФъЕФДцЛѕЕјМлМЦЬсБШР§ЗжБ№ЮЊ3.24%ЁЂ16.45%ЁЂ18.97%ЃЌУїЙкаТВФ2019-2021ФъЕФДцЛѕЕјМлМЦЬсБШР§ЗжБ№ЮЊ2.83%ЁЂ0.89%ЁЂ0.78%ЃЌНдУїЯдИпгкзЯНаТВФЕФ0МЦЬсЁЃ

ЁЁЁЁзЯНаТВФНтЪЭГЦЃКЙЋЫОВЩгУ“вдВњЖЈЙК”ВЂЖдживЊдВФСЯИЈвдвЛЖЈАВШЋПтСПЕФВЩЙКФЃЪНЃЌЙЪЙЋЫОДцЛѕжмзЊЫйЖШНЯПьЁЃЙЋЫОжївЊдкВњЦЗКЭЗЂГіЩЬЦЗОљгаЖдгІЖЉЕЅжЇГХЃЌКЯЭЌМлИёОљВЛЕЭгкЦфеЫУцМлжЕЃЌвђДЫЃЌОЙ§ЦРЙРВЛашвЊМЦЬсДцЛѕЕјМлзМБИЁЃ

ЁЁЁЁЖРСЂадшІДУЕФдДЭЗЃКНЋЭСЕиЗПВњЗжСЂИјСЫПиЙЩЙЩЖЋ

ЁЁЁЁгыЦфЫћ“AВ№A”ЦѓвЕЯрЫЦЃЌзЯНаТВФЛђвВДцдквЛЖЈЖРСЂадЕФшІДУЃЌжївЊЬхЯждкзтСоПиЙЩЙЩЖЋЦьЯТЙЋЫОзЯђЇАќзАЁЂАВЛеХчТСЕФГЇЗПЁЃ

ЁЁЁЁ2019-2021ФъЁЂ2022ФъЩЯАыФъЃЌзЯНаТВФвђзтСоЙиСЊЗНГЇЗПжЇИЖЕФзтН№ЗжБ№ЮЊ511.8ЭђдЊЁЂ586.87ЭђдЊЁЂ798.79ЭђдЊЁЂ402.17ЭђдЊЁЃ

ЁЁЁЁЦфЪЕЃЌзЯђЇАќзАБООЭЪЧзЯНаТВФЗжСЂГіШЅЕФЙЋЫОЃЌзЯНаТВФЗжСЂЧАЕФЭСЕиЪЙгУШЈМАЗПЮнЫљгаШЈЕШзЪВњЗжИюжСХЩЩњЙЋЫОзЯђЇАќзАГаМЬЃЌгыяЎРызгЕчГиБЁФЄЕШвЕЮёЯрЙиЕФзЪВњКЭИКеЎгЩзЯНаТВФГаМЬЁЃ

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌзЯНЦѓвЕЪЧзЯђЇАќзАЕФЮЈвЛЙЩЖЋЃЌМДзЯНаТВФ2015ФъХЩЩњЗжСЂЪБЃЌНЋЭСЕиКЭЗПВњСєИјСЫДѓЙЩЖЋЃЌЖјздМКГаМЬСЫЦфЫћзЪВњКЭИКеЎЁЃ

ЁЁЁЁДЫКѓЃЌзЯНаТВФТНајв§НјСЫЭтВПЙЩЖЋЃЌАќРЈФўЕТЪБДњЁЂБШбЧЕЯЕШЃЌЕЋетаЉаТНњЕФЙЩЖЋЃЌЙЩШЈжаВЛАќКЌзЯђЇАќзАЕФЭСЕиКЭЗПВњЁЃ

РДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ зїепЃКIPOдйШкзЪзщ/жгЮФ

ЙВ2вГ ЩЯвЛвГ [1] [2]