3月30日消息,拉拉科技(英文名:Lalatech,简称“货拉拉”)提交赴港上市申请书,高盛、美银、摩根大通三大外资投行为联席保荐人,据咨询公司Frost & Sullivan统计,以2022年上半年闭环GTV计,货拉拉是全球最大的物流交易平台,同时也是全球最大的同城物流交易平台。

货拉拉首次实现调整后盈利,三年亏损58亿港元

货拉拉于2013年在香港推出,2014年进军内地和东南亚的公路货运市场,自2019年开始进军拉美等其他境外市场。于2022年,公司促成的已完成订单达到4.28亿,全球货运GTV达67.15亿美元。同期,公司平均月活商户约1140万,平均月活司机约100万,覆盖全球11个市场超过400个城市。

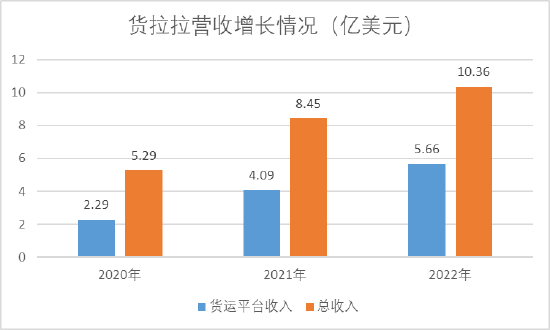

根据财报,货拉拉全球GTV从2020年37.32美元升至2022年的73.07美元,复合增长率为39.9%;同期,公司收入从2020年的5.29亿美元升至2022年的10.36亿美元,符合增长率39.9%。

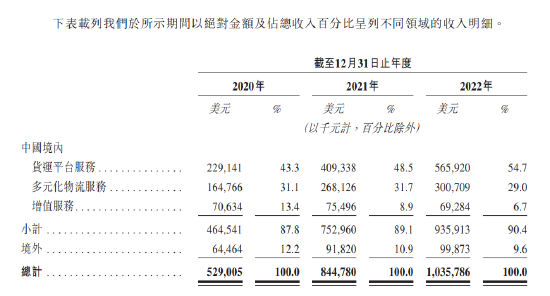

财报显示,公司主要收入来源于境内,营收占比目前超过90%,而境外收入占比不断下滑,2022年已不足10%。其中,境内业务主要包括货运平台服务、多元化物流服务以及增值服务。

货拉拉核心业务来源是货运平台服务,即以数字方式匹配及履行商户及司机之间的同城 及跨城货运交易,营收占比不断增高,目前占到货拉拉收入的一半以上;而多元化物流服务占到公司收入的3成,主要包括综合企业服务、零担服务和搬家服务。

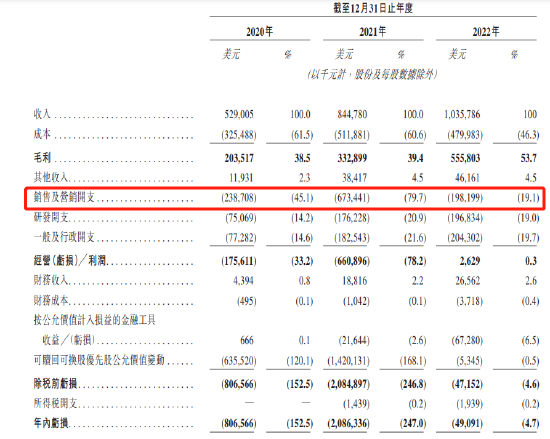

根据财报,货拉拉在2020年至2022年分别实现收入5.29亿美元、8.45亿美元以及10.36亿美元,而同期公司毛利率水平不断提高,分别为38.5%、39.4%以及53.7%。

随着盈利能力的提升,货拉拉在2022年首次实现年度调整后盈利,相应的净利润分别为-8.07亿、-20.86亿和-0.49亿美元,相应的经调整净利润分别为-1.55亿、-6.31亿和0.53亿美元。

虽然公司首次实现调整后盈利,但计算下来,近三年货拉拉亏损额高达230亿港元;按调整后净利计算,三年亏损也有58亿港元。

持续盈利尚存不确定性,货拉拉既要会员费也要佣金

首次盈利背后,源于公司大幅压缩销售及营销开支,最近三年货拉拉销售及营销开支高达11亿美元,大约87亿港元,如此高昂开支却在2022年突然骤降,这背后到底是主动的降本增效还是真的规模效应,尚需考察!

根据财报,货拉拉2021年销售及营销开支占公司营收比重高达80%,但2022年该部分开支占比直线下滑至19.1%,费用则从6.73亿美元降至1.98亿美元。

公司解释称,主要归因于货拉拉对基于高质量和资本有效方式增长的专注,且货拉拉预测,未来销售及营销开支将继续降低,因为公司龙头地位、准确的用户定位以及规模效应。

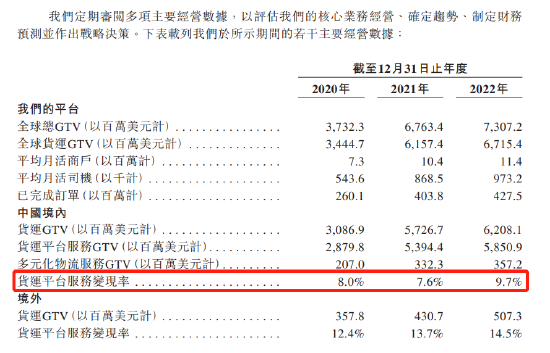

首次盈利背后,业绩依赖提高司机抽佣率。根据公司经营数据,货拉拉全球货运GTV从2020年34.45亿美元提升至2021年的61.57亿美元,并进一步提升至2022年的67.15亿美元,中国境内货运平台服务GTV则分别为28.8亿美元、53.94亿美元以及58.51亿美元,相应的货运平台变现率也从2020年、2021年的8%左右,大幅提升至2022年的9.7%。

但是,货拉拉大幅提升抽佣率,并没有带来非常好的增长效应。中国境内货运平台GTV来看,2022年较2021年增长率只有8.5%,而2021年的增长率则几乎翻倍;同样,货拉拉平台的月活商户在2022年只平均增加了100万,平均月活司机只增加10万,而去年同期增加了30万。由此带来的结果,就是公司营收规模增长的放缓。

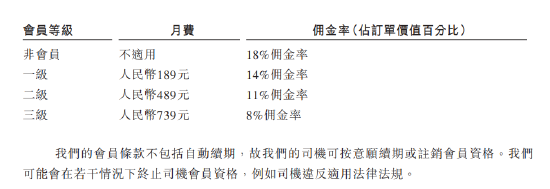

值得注意的是,货拉拉会员制+抽佣的盈利模式遭市场诟病。根据招股书,货拉拉根据同城货源和跨城货源分类多个会员费收费标准。比如同城货源,在深圳公司设置3个会员等级,非会员佣金率高达18%,而会员交费不同,享受的佣金比率也不同,一般级别越高佣金比率越低。

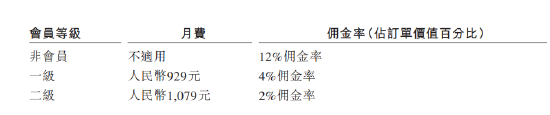

比如跨城货运,比如东莞,设置两个会员等级,非会员佣金比率12%,一级会员交付929元月费+4%佣金率,二级会员1079元月费+2%佣金率。

逐渐提高的收费定价,不断激化百万司机与货拉拉之间的矛盾,并在2022年11月演变成司机停运风波。在社交平台,一则货拉拉司机诉求的截图刷屏网络,其中一条就直言,“平台会员费跟订单抽成二选一,凭什么交了会员费,没完成一单还要抽5%-15%的抽成”。

靠赌博实现财富积累,高瓴豪掷4亿美元,雷军已浮盈逾3倍

值得注意的是,货拉拉采用同股不同权架构,A类股有10票投票权,B类股有1票投票权。公司创始人周胜馥目前持股25.05%,由于其独特的从业经历而被受市场关注。

周胜馥出生于广东揭阳,后在3岁时随父母来到香港新界生活。1995年,他参加香港中学会考报了10个科目,并全部取得了“A”,成为香港新界首位“十优会考状元”。在1999年,周胜馥在贝恩顾问公司工作,一年赚了一百万。

名校毕业,年薪百万,在上世纪90年代说什么也算成功人士了,但周胜馥却轻巧的放弃了百万年薪的收入,加入到了7年职业德州扑克生涯之中,据传他在香港赌博时,每月都能赚到将近一百万港元;之后,他转投澳门的赌场,几年下来,连赢三千万港币,终于实现了自己的财富积累。由于目标是诗与远方,德扑没了什么上升空间,他转而思考做些创造价值的事,4年后货拉拉问世。

在货拉拉成立之后,周胜馥把货拉拉开到了大江南北,从香港到内地,从企业服务到搬家服务,目前业务覆盖全球逾400个城市。而周胜馥独特的个人魅力和货拉拉贴靠货运业务的市场前景引来了包括马化腾、王兴、雷军、张磊、沈南鹏等互联网大佬或资本大佬的青睐。

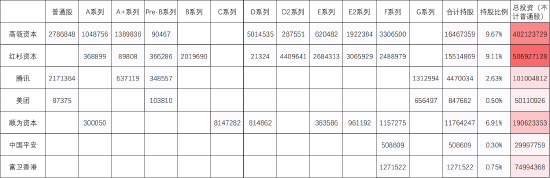

上市之前,货拉拉共吸引了11轮融资,从2014年底融资至今,每股股价已从0.32美元飙升至2022年初的76.16美元,8年估值升了237倍至128亿美元,吸引了包括高瓴资本、红杉资本、清流资本、概念资本、腾讯、美团、中国平安、富卫香港、中银香港、环球老虎基金、知名私募基汇以及知名个人投资者的投资。

在主要资本中,新浪港股统计发现(不计普通股的情况下),高瓴资本投资4亿美元,红杉资本投资5.07亿美元,腾讯投资1亿美元,美团投资0.5亿美元,顺为资本投资1.9亿美元,中国平安投资0.3亿美元,富卫香港投资0.75亿美元。按最后一轮美团投资5000万美元,持股0.39%计算,货拉拉最新估值128亿美元(折合大约1000亿港元)。

按最新一轮128亿美元计算(不计普通股的情况下),高瓴资本目前已经浮盈10亿美元,回报率高达150%;红杉资本净赚6.6亿美元,回报已经翻倍;腾讯净赚0.75亿美元,浮盈75%;美团大约浮盈800万美元,富卫赚2000万美元,中国平安赚逾800万美元;雷军旗下的顺为资本浮盈7亿美元,回报率高达368%。

写在最后:

作为货运平台头部企业,货拉拉上市本该享受估值溢价,但销售及营销开支的骤然减少是否具有可持续性,公司盈利前景尚待确认;既要会员费,又要佣金,通过提高抽佣的方式来实现业绩的增长是否是一条健康的发展之路,司机和货拉拉之间的矛盾如何解决以及货拉拉引发的安全问题更是引发社会关注。

在资本市场来看,货拉拉0.53亿美元对应的估值高达240倍,而目前市占率第二的满帮PE为150倍左右,快狗打车PE惨不忍睹。虽然享受头部溢价,货拉拉目前的业绩能否支撑高达240倍的估值?

截至目前,满帮集团已从19美元跌至7.66美元,上市以来跌超60%;快狗打车更甚,21.5港元的发行价跌至目前只有2.25港元,上市不足1年,股价跌了90%。站在同一赛道,,1000亿港元市值的货拉拉未来又会否步入后尘?我们拭目以待!

来源:新浪港股