����������“ǰ����”���ڷ���ר���Ͳ�Ʒ���ƣ��Լ��ͻ��ص����

����˾�ϵ���������ǰ�ι�˾��ǣ�����漰���˷���ר���Ͳ�Ʒ���ƣ��Լ��ͻ��ص��������

����˾�ϵ������뻪���“�ּ�”ʱ���漰������Ҫ“�ҵ�”֮һ���Ƿ���ר����

������������ѯ�У���ܲ����һ��������ص��ע��Ҫ��˵����˾�뻪���֮���Ƿ���ں����з�����˾�Ƿ���ں��ļ�����Դ�ڻ���������Ρ�

��������������ѯ�ظ���2012��9��15�գ�����Ȫ������������ƽ�������Ҽ��������ޣ������ǰ����ǩ���ˡ���Ȩת�ÿ��Э�顷��Э���漰�������������䷽���������Ŀ�������Դ�����������Ȫ���У����������ɼ�����ʹ��������ȷ�����Լ������ת�÷����������÷�����ؼ�����ר�����漰��������ʹ�����Ƽ��������κ����ơ�

����˾�ϵ����ƣ���˾���ļ������漰32����������Ȩ��39��ר�������н���1����������Ȩ��1��ר��Ȩϵ�ӻ����������ȡ�á�

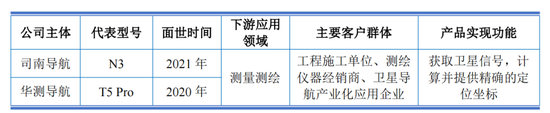

�����ڲ�Ʒ���棬˾�ϵ����뻪������߾���GNSS���ջ���ũ���Զ���ʻϵͳ�Ȳ�Ʒ�������ֱ�Ӿ�����

�����߾���GNSS���ջ���Ʒ�У�˾�ϵ���N3�뻪���T5Pro����ʱ�������������Ӧ��������Ҫ�ͻ�Ⱥ��Ͳ�Ʒʵ�ֹ��ܵȷ��沢���������졣

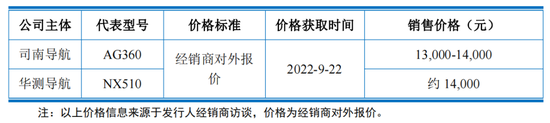

�������ݾ�������ƽ̨��վ�ۼ����ݣ�˾�ϵ���N3�뻪���T5Pro�ļ۸��ڽϴ���졣

����ũ���Զ���ʻϵͳ��Ʒ�У�˾�ϵ���AG360�뻪���NX510����ʱ�䡢�ͻ�Ⱥ��Ͳ�Ʒʵ�ֹ��ܵȷ�����пɱ��ԣ����Ҽ۸������

�������Ϸ������ĺ����У�ͬ�����ڷ����������Ʒ���ƣ��Լ��ͻ��ص��������

�������ڹ�˾�Ƿ���ں��ļ�����Դ���Ϸ������Ϸ����������Σ�˾�ϵ���ͬ�������˷��ϣ��ƺ��ļ���ϵͨ�����������з��γɣ������ں��ļ�����Դ���Ϸ������Ϸ����������Ρ�

�������⣬˾�ϵ������Ϸ��������߾���GNSS���ջ���Ʒ��������غ�����˾�ϵ�����û�а�Ҫ���ṩ�ص��Ŀͻ�������˾�ϵ������ͳƣ������Ϸ����ͻ��嵥������ҵ���ܣ���ֱ�ӻ�ȡ��˾�ϵ����ͻ��嵥���жԱȡ�

����˾�ϵ�����ȡ�����ڸ���ǰʮ��ֱ����ǰʮ�����ͻ�����77�ҿͻ���ͨ����̸��ȷ�Ϻ��ķ�ʽȷ�������Ϸ��������Ϸ���漰�����������ҵ�����������������������غϿͻ��������������С�����˼�����н���������ǵ�����13����ҵ��

�����ġ�ҵ�����������Լ�����������

����1����������ռ�����ܶ�ı�����ߴ�96%

����˾�ϵ��������ڸ߾���ȫ�����ǵ���ϵͳ��GNSS����ֶ�λ���ļ����㷨��оƬ���忨/ģ�鼰�ն˲�Ʒ���з���

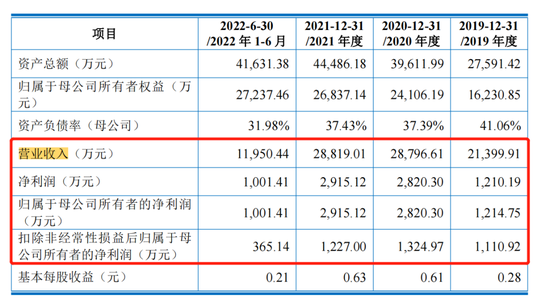

����2019-2022���ϰ��꣬˾�ϵ���Ӫҵ����ֱ�Ϊ2.14��Ԫ��2.88��Ԫ��2.88��Ԫ��1.20��Ԫ����ĸ������ֱ�Ϊ1214.75��Ԫ��2820.30��Ԫ��2915.12��Ԫ��1001.41��Ԫ�����Կ�����˾�ϵ�����Ӫ�վ������ֻ������ǡ�

����Ȼ�������Ŀ������ǣ���ҵ������ȴȫ����������֧�š�

����2019-2022���ϰ��꣬˾�ϵ����Ŀ۷Ǿ�����ֱ�Ϊ1110.92��Ԫ��1324.97��Ԫ��1227��Ԫ��365.14��Ԫ���۷Ǿ������뾻�����������Ǿ����������ǧ��֮�ϡ�

�����־Ӳƾ���Ԥ��IPO�����֣�2019-2021�꣬˾�ϵ������뵱�����������سɱ�������ʧ�������������ֱ�Ϊ1063.03��Ԫ��1885.44��Ԫ��2757.12��Ԫ��ռ���������ܶ�ı����ֱ�Ϊ85.90%��65.75%��96.00%��

����2����Ӫ��Ʒ�۸������»�

����˾�ϵ�������Ӫ��Ʒ�������߾���GNSS�忨/ģ�顢���ݲɼ��豸��ũ���Զ���ʻϵͳ�������Լ�����Ӧ�ü�ϵͳ�����������

�������У��߾���GNSS�忨/ģ�顢���ݲɼ��豸ռӪ�մ�ͷ��2019-2022���ϰ��꣬�߾���GNSS�忨/ģ��Ӫ��ռ�ȷֱ�Ϊ37.22%��28.89%��30.54%��21.41%�����ݲɼ��豸Ӫ��ռ�ȷֱ�Ϊ50.61%��35.41%��50.43%��21.41%������Ӧ�ü�ϵͳ�����������ռ�ȷֱ�Ϊ7.20%��27.91%��9.77%��32.00%�����벨���ϴ�

����˾�ϵ���ͨ�����ͳɱ��ͼ۸�����ȡ�����г��ݶ�����Ӫ��Ʒ�۸�һ·�»����߾���GNSS�忨/ģ������۵��۴�2019���1448.17Ԫ/��һ·�»���2022���ϰ����552.09Ԫ/�飬�½����ȴ�60%�������߾���GNSS���ջ������۵��۴�2019���9167.16Ԫ/̨�½���2022���ϰ����7758.69Ԫ/̨���½����ȴ�15.36%��ũ���Զ���ʻϵͳ�����۵��۴�2019���29250.29Ԫ/���½���2022���ϰ����7081.87Ԫ/�ף��½����ȴ�76%��

������Ʒ�۸������½��ı����£��߾���GNSS�忨/ģ�����������2019���54916��������2021���133561�飬�߾���GNSS���ջ������۴�10582̨������2021���18460̨��ũ���Զ���ʻϵͳ����������2019���160��������2021���2472̨��

�����ڸ߾���GNSS�忨/ģ��ͻ��У��Ϸ����������۶�ռ��ͷ���Ϸ��������۶�ռ�ȷֱ�Ϊ57.51%��51.41%��42.30%��35.46%��ռ�Ƚϸߣ����ڵ����ͻ��ɹ���ģ�ϴ�������

���������Ƿ���������»��ķ��գ�˾�ϵ�������ѯ���лظ��ƣ�����δ���г���������������Լ��۸��½��ռ䲻�ϼ��٣�Ԥ�Ƹ߾���GNSS�忨/ģ�顢�߾���GNSS���ջ���ũ���Զ���ʻϵͳ�����۹�ģ����������������

������Ӫ��Ʒ�ļ۸�����µ����ƺ���û��Ӱ��˾�ϵ�����ë���ʡ�

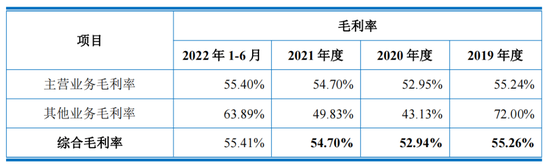

����2019-2022���ϰ��꣬˾�ϵ������ۺ�ë���ʷֱ�Ϊ55.26%��52.94%��54.70%��55.41%��2020��С���½���2021�ֻ���������

����˾�ϵ��������Ľ����ǣ�2020���ۺ�ë���������½���ԭ����Ҫϵë���ʽϸߵ�����ҵ�����г�������Ӱ�������������£�2021������ë���ʽϸߵ�K8ϵ��ģ�������������Լ�������������Ļָ����ۺ�ë���ʽ�2020������������

����������˾�ϵ������ۺ�ë����Զ����ͬ��ҵ��˾���ۺ�ë����ƽ������ͬ��ҵ��˾���ۺ�ë����ƽ�����ֱ�Ϊ44.23%��43.70%��45.10%��47.04%��˾�ϵ���Ҫ�߳�10���ٷֵ����ҡ�

�����ֲ�Ʒ������ũ���Զ���ʻϵͳҵ���ë������һ·�»���

�����������ڣ�ũ���Զ���ʻϵͳҵ������468.00��Ԫ��2191.54��Ԫ��2431.33��Ԫ��912.85��ë���ʷֱ�Ϊ35.78%��27.29%��19.68%��0.38%��2022���ϰ����ë���ʼ������ء�

����˾�ϵ����ڻظ���ѯ���гƣ�����ҵ�г�����Ӱ�죬ũ���Զ���ʻϵͳ�۸�����½��ǵ���ë���ʳ����½��ҽӽ�0����Ҫԭ��

����3��Ӧ���˿�ռӪ�����

����2019-2022���ϰ��꣬˾�ϵ�����Ӧ���˿����ֱ�Ϊ9791.77��Ԫ��1.44��Ԫ��1.58��Ԫ��1.38��Ԫ��ռ����Ӫҵ����ı��طֱ�Ϊ45.76%��50.15%��54.80%��115.89%��ռ�����ʲ��ı����ֱ�Ϊ28.98%��32.54%��33.64%��31.54%��

������˾Ӧ���˿�������Ҫ������1�����ڣ�����1�����������Ӧ���˿����ռ�ȷֱ�Ϊ69.65%��86.59%��89.76%��84.02%��

�������Կ�����˾�ϵ�����Ӧ���˿���ֿ���������������������ѯ�м�ܲ����ɣ�Ӧ���˿���������Ƿ�Ե��ͨ���ſ��������ߴ̼����ۣ��Դˣ�˾�ϵ��������Ľ�������Ӫҵ����䶯��Ӱ�켰��ҵ����������������������Ӱ�죬������ͨ���ſ��������ߴ̼����۵����Ρ�

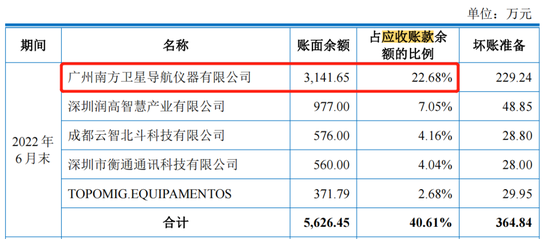

������Ӧ���˿�ǰ�����ͻ��У��Ϸ�������Ȼ������2019-2022���ϰ��꣬�����Ϸ�������Ӧ���˿��������ֱ�Ϊ2173.28��Ԫ��2723.95��Ԫ��3051.05��Ԫ��3141.65��Ԫ��ռӦ���˿����ı���Ϊ22.19%��18.86%��22.17%��22.68%�������̾�“���˴�”��λ��

����2019-2022���ϰ��꣬˾�ϵ���Ӧ���˿�����ռ�ȷֱ�Ϊ47.93%��21.61%��33.79%��60.59%�����ڽ���ں�ؿ�ռ��57.75%��51.68%��68.60%��23.54%��

������Դ���־Ӳƾ� ����

��2ҳ ��һҳ [1] [2]