|

来源:新浪港股

医学检测服务商艾迪康近期提交赴港上市申请书,大摩和杰富瑞为公司联席保荐人。招股书显示,公司为中国三大独立医 学实验室(或ICL)服务提供商之一。

值得注意的是,这已经是艾迪康第三次冲刺港交所,随着疫情爆发,公司核酸检测需求激增,业绩大幅增长,公司也趁机在21年6月提交招股书,后又于22年3月提交,如今在23年3月再度冲刺港交所。

业绩增长惊人,一半依赖核酸检测,未来业绩堪忧

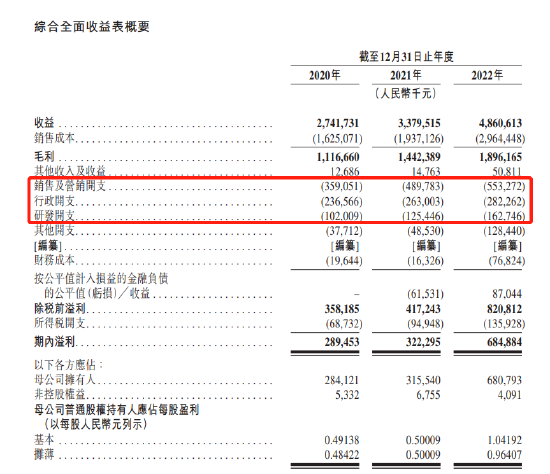

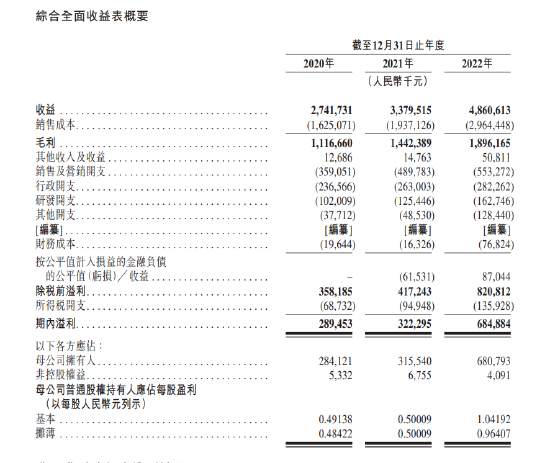

根据公司财报,公司2020年至2022年实现业绩的大幅增长,分别实现收入27.42亿、33.8亿、48.61亿,年复合增长率高达33.1%,2022年增速更是达到了43.82%。

在同期,艾迪康分别实现盈利2.84亿、3.16亿以及6.81亿,盈利分别增长11.3%及115%。调整净利来看,则分别实现盈利3.67亿、4.51亿以及6亿,增速分别为22.9%和33%。

不同于公司营收、净利的高速增长,艾迪康在2022年毛利率从2020年的40.7%下滑至39%,调整纯利率则从13.4%下滑至12.3%。

毛利率、净利率的下滑说明公司成本支出在不断增长,盈利能力在下降。其中,运营成本方面来看,1)公司销售及营销开支持续增长,在2022年高达5.53亿,营收占比高达11.38%,原因是随着2022年核酸检测需求增加,公司大幅增加销售人员,由此带来的人工成本大幅增加。

2)公司行政开支也一直增加,且在2022年达到2.8亿,一方面是公司销售及营销开支的大幅增加,另一方面则是公司研发开支占比最小,2020年至2022年研发支出分别为1.02亿、1.25亿以及1.63亿,研发占比分别为3.7%,3.7%,3.3%,研发占比投入持续下降。

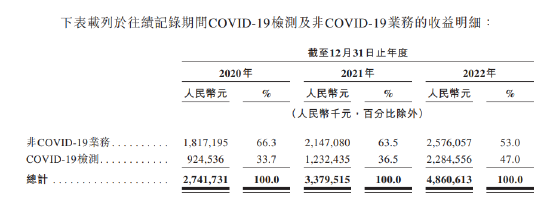

其实,公司最大的问题,不是成本的控制问题,而是公司未来业绩的稳定性,根据公司财报,近三年,公司因为新冠疫情检测分别实现收入9.25亿、12.32亿以及22.85亿,业绩增长越来越快,收入占比也从33%增长到公司业绩的近乎一半(47%)。

但是,大家都知道,随着中国疫情政策优化,取消了各地大规模核酸检测,这对公司业绩的影响无疑是巨大的。公司也表示,取消大规模核酸检测,将减少公司在全国范围内的COVID-19相关检验服务需求,预计将导致未来该等服务的收益大幅下降。

公司还存在信用风险及存货减值风险,这些都将影响公司未来业绩,比如公司应收款持续增加,近三年分别为9.42亿、12.14亿以及18.57亿。此外,公司还存在7980万的商誉,或面临商誉减值风险。

凯雷入主,美国资本集聚,上市前将65亿利润全分完

艾迪康的历史可以追溯到2014年,两名创始人林继迅及林锋兄弟俩于2004年以自有资金出资在杭州创办公司第一个ICL,目前公司控制32个ICL,2018年10月凯雷资本入主公司,成为公司控股股东。

目前,公司共引入了两轮融资,2018年9月至2019年7月,凯雷牵头共计投资3.0248亿美元,凯雷投资2.1356亿美元,中投公司投资2180万美元。

随后在2019年7月,摩根大通等资本以代价1482万美元收购39亿股。其中,摩根大通投资785万美元。 共2页 [1] [2] 下一页

|