|

乐居财经《预审IPO》注意到,导致其经营活动产生的现金流量净额在报告期持续低于净利润的主要原因是其营业收入多为赊销收入,在赊销经营下,天极科技的营业收入虽然增长,但没有转化为现金流入。

2019年-2021年,天极科技营业收入分别为7266.63万元、1.26亿元、1.74亿元,业绩快速增长,但应收账款随之水涨船高,同期,应收账款分别为3140.52 万元、7073.10万元、1.01亿元,占当期营业收入的比例分别为 43.22%、56.02%、58.08%。2021年开始,应收账款和应收票据两者合计金额已超过2021年收入之和。

报告期各期,天极科技应收账款从2019年的3140.52万元攀升至2022年6月的1.45亿元;应收账款周转率从2.99次降低至1.64次。其应收账款与应收款项融资、应收票据的合计金额占营业收入比例分别为76.52%、89.53%、109.60%、101.26%(年化)。

应收账款周转率明显低于同行业可比公司,天极科技表示主要是因为其客户中军工科研院所占比较高,销售回款流程耗时较久,其90%以上应收账款在账龄一年以内。

应收账款常年逾期

但实际上,天极科技多次遭遇应收账款逾期的情况,而且不少客户长期逾期。

以航天科工04为例,2019年天极科技对航天科工04的应收账款账面余额37.27万元,其中逾期金额32.79万元,占比87.98%;2020年扩大到107.82万元,逾期金额79.18万元,占比73.44%;2021年应收账款账面余额134.28万元,逾期金额134.28万元,占比100%。

截至2022年7月31日,其2019年的应收账款已全部收回,2020年回款比例82.92%,2021年回款比例26.26%。如果算上逾期情况,2020年和2021年的应收账款账龄均已超过一年。

此外,2019年末逾期的航天科技03、成都集思科技有限公司(简称“集思科技”)、河北东森电子科技有限公司(简称“东森电子”)、成都鼎泰信等客户,2020年这些客户同样出现逾期,其中集思科技已经吊销,合计38.62万元的应收账款无法收回。

2019年-2021年,天极科技客户合计逾期金额为分别为644.21万元、447.09万元、1156.95万元,占同期应收账款期末余额的比例分别为19.39%、6.04%、10.99%。

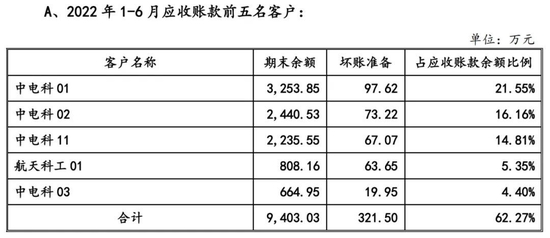

截止2022年6月,天极科技应收账款账前五名客户分别为中电科和航天科工关联公司,合计应收账款余额9403.03万元,占比62.27%。

2019年-2021年,天极科技军工客户收入占比较高,分别为77.41%、74.09%、83.57%,军工客户收入增长较快,且主要来自于中国电科集团下属中电科01、中电科02等军工企业的贡献。

但其军品方面主营产品销售单价存在波动,主要产品微波芯片电容器各期平均单价分别为3.83元、4.07元、3.51元、3.08元;薄膜电路各期平均单价分别为14.45元、17.29元、15.24元、12.22元。

截至2022年9月30日,天极科技2019年-2022年6月末,应收账款余额期后回款比例分别为96.74%、94.56%、79.24%、26.82%。

天极科技表示,公司应收账款前五名合计金额占应收账款总额的比重较高,公司与主要客户合作关系稳定,历史业务合作中未有坏账发生,但如果应收账款长期保持高位且遭遇逾期,无疑会影响天极科技的流动性。

来源:乐居财经 程孟瑶 共2页 上一页 [1] [2]

|