|

�����˴�IPO��С��������ļ��3.65��Ԫ�������������̺��з����Ľ�����Ŀ�����������ʽ����У��з����Ľ�����Ŀļ��9989.95 ��Ԫ����1��Ԫ����1��Ԫ��Ҫ�����½��з����ļ��칫¥������ʵ���豸��

�����������ᵽ������С���������������ϳ�����206.57ƽ������Ϊ�з���������ζ�Ź�˾����ǰ�����Լ����з�������

������ô��С�����콫�ϳ��������ء�����“��”�����ʵ���˼������ͨ��IPOļ�ʸ���¥�������������Ƿ�߱������Ժͱ�Ҫ�ԣ�

�����ɳ��Ժʹ����Խ�������

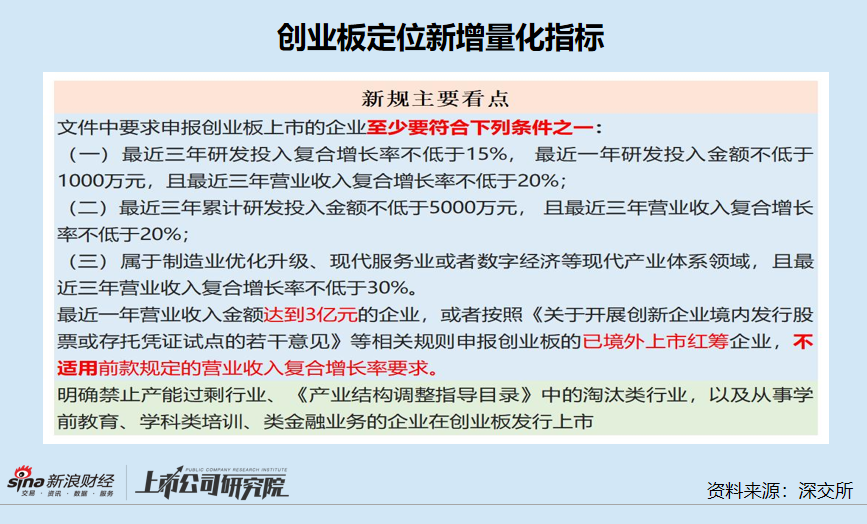

�������ڣ�������������ġ���ҵ����ҵ���������걨���Ƽ����й涨�����������ҵ�嶨λ������ָ�꣬��Ҫ����Ӫ�����١��з����ý����ٵȡ������ڳ��IPO��С�Ƽ���Ӫ�պ��з����ýԲ���ꡣ

����2019-2022�꣬С������Ӫ�շֱ�Ϊ1.77��Ԫ��1.91��Ԫ��2.48��Ԫ��2.93��Ԫ��2020-2022��ĸ���������ԼΪ18%���ɼ�����˾�Ȳ��������������Ӫ�ո������������20%��Ҫ��Ҳ�ﲻ�����һ��Ӫ�ճ�3��Ԫ��Ҫ��

����������С������������꣬Ҳ��IPO�������ڵ�Ӫ�������������ʵ���Ѿ��Ǻܺõı��֣���Ϊ��˾��Ʒ�ṹ��һ��ʮ���ڵĸ�����Ҳ���ߣ�ǰ���ͻ�ÿ�궼�䶯�Ҳɹ�����С��

�����й�����ʾ��С��������Ҫ�����ڹ����Ƽ��豸���з������������ۣ���Ʒ��ҪӦ����ҽҩ������Ʒ������˾���IJ�Ʒ�ǹ����Ƽ��豸����������ҩ����Ϊ��������ռ�Ƚӽ�9�ɡ�

����С������ȭͷ��Ʒ��ҩ������ƽ�����۲����ߣ�ƽ��ÿ̨30��Ԫ���ҡ����ң� ��˾2013 ��������ʮ������������˾�豸�Ŀͻ�����ռ�����ڿͻ������ı����ֱ�Ϊ66.94%��70.38%��68.86%�� 75.07%����˾̹�и����ʵ���������ͳ��ҵ��

�������⣬С������Ŀͻ�Ҳ��Ϊ��ɢ����������ǰ���ͻ�����ռ�ȷֱ�Ϊ22.22%��14.23%��17.83%��25.89%���ұ�������ǰ���ͻ���û��“����”����֮��Ʒ���۵͡������ʵͣ���˾�ܹ���IPO��������ʵ��Ӫ�յĴ����Խ����Ȼ���þ�ȫ��������δ��ꡣ

����С������Ĵ�����Ҳ�����ɡ�2019��-2021�ꡢ2022���ϰ��꣬С��������з����÷ֱ�Ϊ842.97��Ԫ��840.1��Ԫ��1003.48��Ԫ��531.28��Ԫ��ռӪҵ����ı����ֱ�Ϊ4.75%��4.39%��4.05%��4.86%��ռ�ȵ���ͬ�пɱȹ�˾��

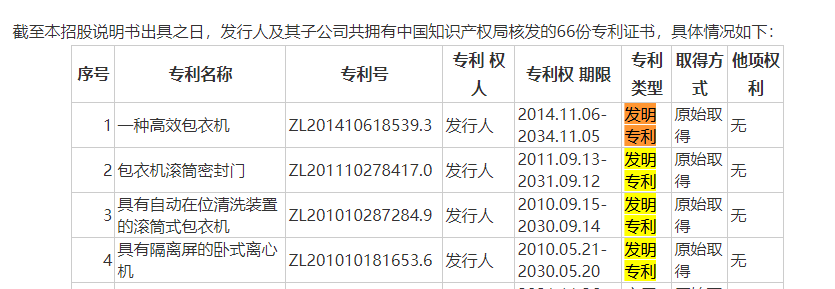

���������й�����¶�գ�С�����칲��66��ר����������ר����4��Ҷ�����2014�꼰��ǰȡ�á�

��Դ���й���

�������Ҫ��˾˵���з�Ͷ��ռ�ȳ��½����Ƶ�ԭ����ͬ��ҵ�ɱȹ�˾�ڲ�Ʒ���ࡢ��������·�ߡ������Ƚ��ԡ��з�Ͷ��ȷ������ͬ����˾��Ҫ��Ʒ���ࡢ��������·���Ƿ���ڱ���̭�ķ��յȡ�

����ֵ�ù�ע���ǣ�С�������з�����Ҳ�������㴴ҵ�嶨λ�¹档��˾2019����з�����Ϊ842.97��Ԫ��2022��ֻ�дﵽ1282.05��Ԫ�����ܹ�����2020-2022�����긴�������ʳ���15%��Ҫ����˾Ԥ�ƣ�2022����з�����Ϊ1239.69 ��Ԫ��Ҳ�Dz�һ���ꡣ

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�IPO��������/���� ��2ҳ ��һҳ [1] [2]

|