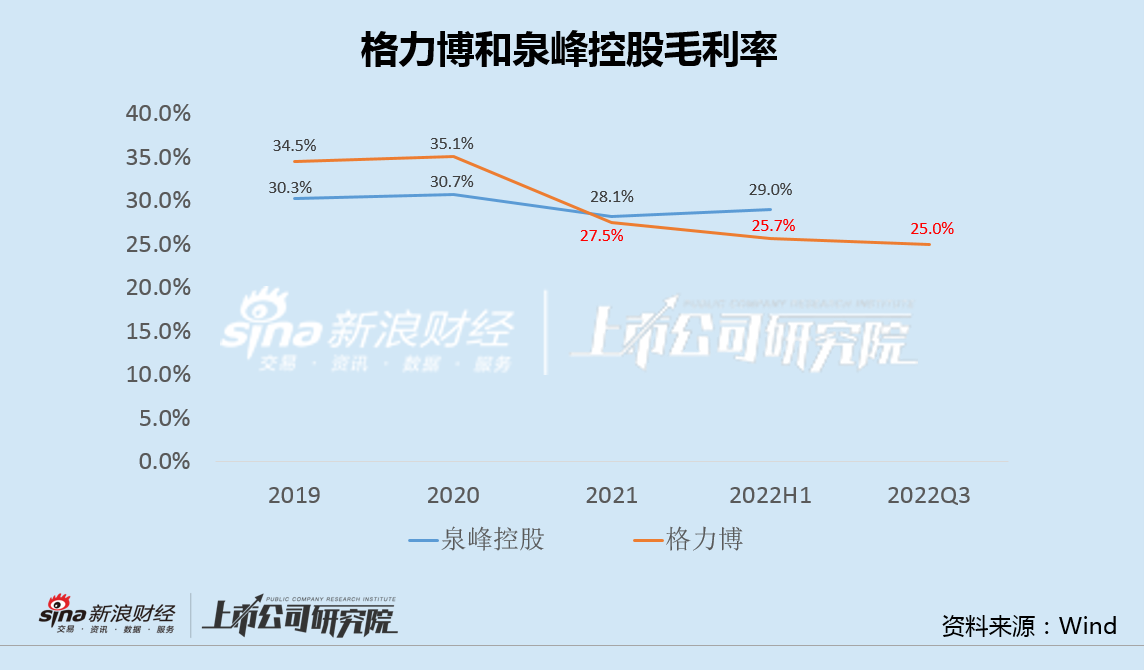

|

值得一提的是,因中美贸易摩擦,格力博部分产品被纳入2018年中美贸易涉税清单。为缓解中美贸易摩擦带来的不利影响并满足下游客户的产能需求,公司在人工成本较低、且外国投资者享有税收优惠的越南设立生产基地,并于2019年下半年开始逐步投入生产。

然而,2021年和2022年前三季度,格力博归母净利润增速分别为-50.51%和-9.96%。从结果来看,尽管在越南完成部分产能转移,但仍未能达到公司的预期效果。

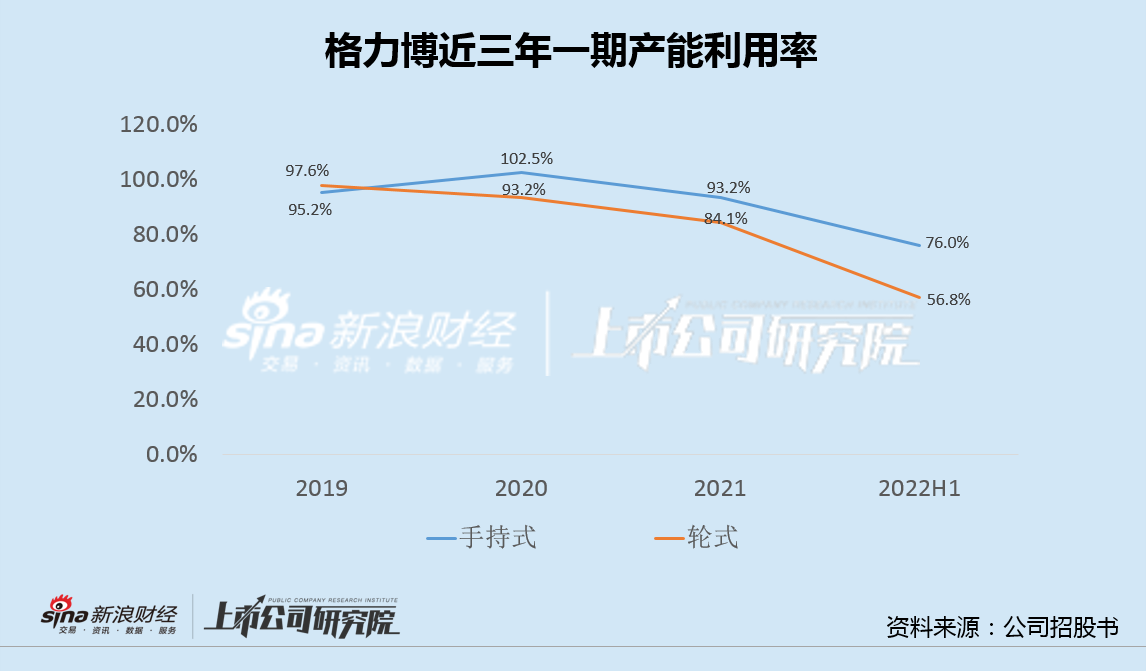

产能利用率大幅下滑 IPO募资35亿仍继续扩产

库存积压、存货周转越来越慢的同时,格力博的产能利用率也随之出现明显下滑。

招股书显示,格力博轮式产品的产能利用率,自2019年起逐年下降,从97.6%降至2022年上半年的56.8%;手持式产品也从2020年102.5%的高点,下降至76%。

令人费解的是,在库存压力越来越大、产能利用率不断走低之际,格力博却仍在加码投资扩产。

招股书显示,此次格力博IPO完成募资34.56亿,计划将11.69亿元用于年产500万件新能源园林机械智能制造基地建设项目,3.4亿元用于年产3万台新能源无人驾驶割草车和5万台割草机器人制造项目,4.47亿元用于新能源智能园林机械研发中心建设项目,15亿元用于补充流动资金及偿还银行贷款项目。

与此同时,公司还面临着巨大的债务压力。2019年之前,格力博资产负债率曾一度高达100%,尽管2020年之后有所降低,但仍在75%左右的高位。

此外,上市之前,2022年三季度末,公司各类有息负债超20亿元,其中四分之三以上是短期借款,而货币资金仅6亿元;同时,2021年和2022年前三季度公司经营活动现金流连续为负,债务和资金压力可见一斑。

值得一提的是,为缩减开支,格力博已开始减少对研发的投入。数据显示,2019年至2022年前三季度,公司研发费用分别为1.70亿、1.87亿元、2.08亿元和1.65亿元,占同期营业收入的比例分别为4.56%、4.35%、4.16%和3.95%,研发投入力度连续下滑。

来源:新浪财经上市公司研究院 作者:昊 共2页 上一页 [1] [2]

|