第三大保理客户北京踏浪者科技有限公司惊现大股东身影。值得一提的是,公司在公告信披称与拉卡拉不存在关联关系,但天眼查显示存在大股东身影。

天眼查显示,北京考拉昆略互联网产业投资基金属于北京踏浪者科技有限公司的股东。而北京考拉昆略互联网产业投资基金(有限合伙)的曾用名为“北京拉卡拉互联网产业投资基金(有限合伙))” ,其成立于2015年,北京考拉昆仑成员。我们进一步通过天眼查发现,在北京考拉昆仑股东信息中,经过穿透,能够找到孙陶然与联想等大股东身影。

来源:天眼查

第五大客户天津考拉宝科技有限公司注册资本仅有500万元,且员工为0人,俨然疑似一个空壳公司。值得注意的是,公司给其放款2000万元,远超其注册资本金,款项回收风险可想而知。

来源:天眼查

第四招:清仓式分红套利

在拉卡拉上市成功后,2019年第一份年报就甩出高送转与现金分红的大礼包。公告显示,公司拟现金分红8亿元,同时以资本公积金向全体股东每10股转增10股。

然而值得注意的是,拉卡拉2019年净利润仅有8.17亿元,拉卡拉几乎进行清仓式分红。

上市第二年2020年,拉卡拉同样进行“清仓式”分红。2020年,拉卡拉再次宣布分红8亿元,占当年净利润的92.11%。

如此清仓式分红,最受益还属于大股东。

据悉,截至2020年,拉卡拉前十大股东合计持有2.625亿股股份,占公司股份比例为65.63%。其中,第一大股东为联想控股,持有1.13亿股股份,占比28.24%;拉卡拉创始人孙陶然持股2762.64万股,占比6.91%;孙陶然的兄弟孙浩然持股1941.84万股,占比4.85%。按股权比例计算,2019年和2020年,前十大股东通过分红获得10.5亿元,其中联想获得4.5亿元;孙陶然获得1.1亿元;孙浩然获得7760万元。

第五招:可疑的终端资金投放流向?

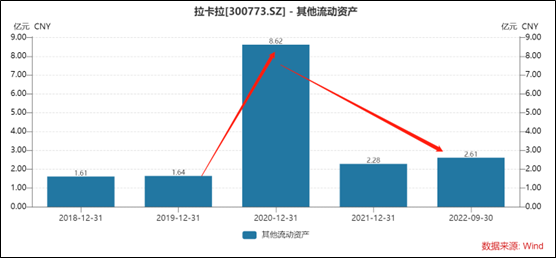

公司的其他流动资产2020年异常增长,其他流动资产由2019年的1.64亿元大幅上涨至2020年的8.62亿元。

需要指出的是,公司盈利模式主要来自收单业务, POS机具投放量也将决定公司收入大小。所谓收单业务,即收单机构与特约商户签订银行卡受理协议,在特约商户按照约定受理银行卡并与持卡人达成交易后,为特约商户提供交易资金结算服务。收单机构通过向商户收取手续费获得收益,同时还向商户提供其他增值服务获得服务费收入;此外,拉卡拉向商户销售或者投放POS机时也会收取相应的硬件销售或者服务费收入。

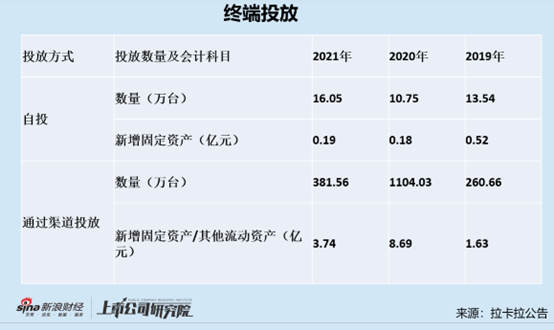

而拉卡拉POS机具等终端投放分自有与渠道投放,对于自有投放 POS 终端、便民支付终端将计入固定资产;对于营销投放终端,投放时终端设备相关成本作为其他流动资产核算,并进行相关摊销。

根据公告显示,2020年拉卡拉投放终端极具攀升。2019年至2021年,拉卡拉自有渠道与渠道投放的终端累计分别为274.2万台、1114.78万台、397.61万台。

然而,POS机具等终端大量投放并未带来业绩大幅增长,相关数据表现却出现弱于同行情形。

2020年报告期内,公司支付业务收入达46.65亿元,同比增长7.34%,收单交易金额达4.34万亿元,同比增长34%,交易笔数85.43亿笔,同比增长1.91%,累计服务商户超过2500万;2021年报告期内,公司支付业务收入58.07亿元,同比增长19%,其中支付手续费收入54.2亿元,同比增长16%,支付服务费收入3.87亿元,同比增长94%;支付交易总金额5.16万亿元,同比增长17%。

根据央行信息,2020年我国非银行支付机构处理网络支付业务8272.97亿笔,金额294.56万亿元,同比分别增长14.9%和17.88%;2021年,非银行支付机构处理网络支付业务10283.22亿笔,金额355.46万亿元,同比分别增长24.30%和20.67%。

以上数据可以看出,2020年大量投放终端设备后,拉卡拉的收单交易量2021年随即弱于行业增速。更为意外的是,公司业绩2022年开始出现负增长。2019年至2022年三季报末,公司的营收增速分别为-13.73%、13.53%、18.98%、-11.59%。

至此,拉卡拉终端投放数据让人十分疑惑。

首先,收单交易量理应随着大量终端投放而持续增强,但拉卡拉2021年反而弱于行业增速,是否意味着公司相关产品服务粘性不足,导致相关投放促增长不具备可持续性?

其次,在行业增速不减的大前提下,为何拉卡拉2020年大量投放而2021年却又大幅锐减,这种投放策略令人十分不解。相关终端投放是否真实可靠?到底有没有存在以假借终端投放之名将相关资金转移出上市公司体外?

我国联网POS机保有量呈增长趋势。2021年我国联网POS机保有量从2015年的2282.1万台增长至4654万台,较2015年增长2371.9万台;预计2022年有望达到5500万台。值得一提的是,2021年POS机具的增量与2020年相当,但是拉卡拉2021年的相关终端投放量却较2020年明显放缓。拉卡拉终端投放由2020年的1114.78万台下降至2021年的397.61万台。这种巨大反差背后让我们对拉卡拉终端投放策略十分不解。

来源:新浪财经上市公司研究院 文/夏虫工作室

共2页 上一页 [1] [2]