|

业内人士分析称,随着国内化妆品市场竞争不断加剧,各品牌逐渐向高端化转型,法兰琳卡、美肤宝等平价产品对年轻消费群体的吸引力正在减弱,一定程度上影响环亚科技的业绩。

重营销轻研发,偿债能力远低于行业

环亚科技营收一路高歌的同时,其净利润却出现下滑,2019年-2022年上半年,公司净利润分别为2.04亿元、2.41亿元、1.87亿元和1.37亿元。其中,2021年同比下降22.41%。

对于2021年增收不增利的原因,环亚科技表示是公司销售宣传支出增加所致。招股书显示,2021年,环亚科技销售费用达10.09亿元,同比上涨14.71%。其中,主要包括渠道维护费、品牌宣传费、职工薪酬,三项费用当期分别同比增长20.46%、34.67%、27.17%。

实际上,环亚科技多年以来均保持大手笔营销的风格,2019年-2022年上半年,其品牌宣传费分别为1.98亿元、2.37亿元、3.19亿元、1.03亿元,占销售费用的24.02%、26.97%、31.66%、25.15%,是同期净利润的97.06%、98.34%、170.59%、75.18%。

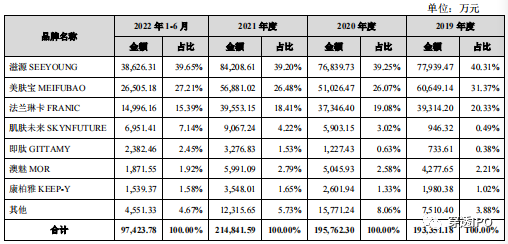

具体来看,环亚科技的品牌宣传费主要包括电商平台推广、新媒体营销推广以及明星代言费等。在其历年的代言人中,包括李栋旭、胡一天、毛晓彤、杨洋、吴亦凡、唐嫣、邢昭林等一众当红明星;此前,美肤宝水薄清透隔离防晒露还曾出现在美妆达人李佳琦的直播间。2019年-2021年,环亚科技形象代言费分别达5222.21万元、2886.71万元及5032.82万元。

其中,环亚科技在2021年签约的吴亦凡因刑事犯罪,公司对其代言费全部确认在2021年,导致当年销售费用相对较高。

从整个行业来看,环亚科技的销售费用率同样居高不下。报告期内,公司销售费用率分别为42.36%、44.23%、46.76%、41.7%,同期行业均值为37.46%、33.96%、37.22%、37.97%,最高时高出行业超10个百分点。

此次上市,环亚科技仍计划投入4.05亿元用于品牌建设与推广项目,占总募集资金的比例达66.67%,主要用于公关推广、社交媒体、广告植入、硬广曝光等。

与高额的营销费用形成鲜明对比的,是极低的研发费用。2019年-2022年上半年,环亚科技研发费用分别为5819.05万元、5734.57万元、6489.27万元、3327.52万元,分别占收入的3%、2.88%、3.01%和3.37%。

近年来,环亚科技的资产负债率也处于较高水平。2019年-2022年6月,该值分别为52.15%、47.58%、50.86%及43.16%,虽波动中有所下降,但均在50%左右变动。同行业可比公司资产负债率平均值为27.05%、27.47%、26.73%及28.48%,环亚科技明显高于行业平均水平。

报告期内,环亚科技流动比率分别为1.15倍、1.2倍、1.06倍及1.3倍,速动比率分别为0.8倍、0.76倍、0.61倍及0.82倍;同期行业可比公司流动比率平均值为3.92倍、3.54倍、3.95倍及4.03倍,速动比率平均值为3.15倍、2.94倍、3.39倍及3.45倍。相比之下,环亚科技偿债能力远不及行业平均水平。

高产销与高库存矛盾,境外公司拖后腿

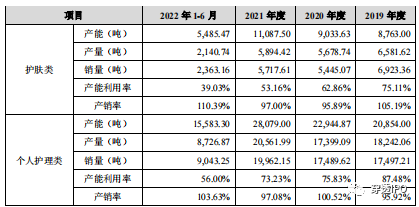

招股书显示,环亚科技产销率在各期均保持高位,2019年-2022年6月末,其护肤类产品产销率分别达105.19%、95.89%、97%、110.39%,个人护理类产销率分别为95.92%、100.52%、97.08%、103.63%。

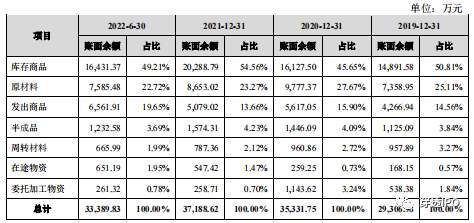

而与高产效率相矛盾的是连年增长的存货量。报告期内,环亚科技存货账面价值分别为2.74亿元、3.28亿元、3.5亿元及3.19亿元,占流动资产的比重分别为29.96%、36.57%、42.75%、及37%。

环亚科技的存货构成中主要是库存商品,各期占比分别达50.81%、45.65%、54.56%和49.21%。同时,存货周转率逐年下跌,期内分别为2.61次/年、2.29次/年、2.24次/年及2.04次/年。

环亚科技存货规模较大且周转速度较慢,若公司销售增长放缓或供应链管理不当,导致存货周转速度继续放缓甚至库存积压,将会对公司的盈利能力产生不利影响。

乐居财经《穿透IPO》注意到,环亚科技高产销率之下,是严重不足的产能利用率。报告期内,公司护肤类产能利用率分别为75.11%、62.86%、53.16%、39.03%,逐年下降,且2022年不足四成;个人护理类产能利用率分别为87.48%、75.83%、73.23%、56%,同样连年下跌。

对此,环亚科技解释称,2021年及2022年1-6月产能利用率大幅下降主要是因为澳洲生产基地于2021年8月建成完工,导致产能增幅较大。

若将产能均拉满,期内环亚科技护肤类产销率仅有79.01%、60.28%、51.57%、43.08%,个人护理类产销率仅有83.9%、76.22%、71.09%、58.03%。

实际上,早在2015年,环亚科技为提升品牌影响力,进行了销售渠道的全球化布局,在澳洲设立UNIASIA AUSTRALIA等公司,并收购MOR BOUTIQUE的100%股权及MOR品牌相关经营资产及商标。

一系列操作之后,环亚科技境外资产占比不断增加。2019年-2022年6月末,其境外资产占公司总资产的比例分别达到20.92%、21.90%、24.08%及23.66%。

而费力布局后,环亚科技的境外市场却难以打开。从营收上看,环亚科技境外收入的贡献并不大,期内境外收入占主营业务收入的比例仅有2.07%、2.12%、2.10%及1.46%。

同时,因澳洲子公司前期投资规模较大,且部分品牌仍处于培育阶段,截至2022年6月末,环亚科技澳洲子公司仍处于亏损状态。受此影响,当期环亚科技合并报表层面存在未弥补亏损6518.59万元,占股本总额的12.16%。

来源:乐居财经 李姗姗 共2页 上一页 [1] [2] 搜索更多: 国货 |