|

����12��2��Ѷ�����գ��㽭ب�ŵ��¹ɷ�����˾�����¼��“ب�ŵ���”����¶�й��飬���½�������塣

����ҵ����������ب�ŵ�����һ�Ҽ��з���������������һ���רҵ�����ߵ������칫˾��2019����2021�꣬��˾��Ӫ����������10��Ԫ���ϣ�����2021��ﵽ16.05��Ԫ��ҵ���ߵ㡣

����������õ�ҵ������Ϊب�ŵ���Ӯ���˳��IPO�Ļ��ᣬ��ֵ�ù�ע���ǣ���˾��ҵ��ṹ����Ʒ��������˾�����ȷ�����д����ǡ�

�����з������ʵ�����ҵ��ֵ

����������ʾ��2019��-2021���2022���ϰ��꣬ب�ŵ��µ�������ҵ��ռ�ȷֱ��74.24%��82.76%��85.43%��75.34%��Ϊ��˾����ҵ���ڵ�������ҵ���У���2022���ϰ����⣬�е�ѹ���¹�������ռ�Ⱦ���95%��

����������֤ȯ�б����ڵ������������У���ѹ/����ѹ���½ṹ���ӣ����нϸߵļ������ݣ��г����жȽϸߡ�����֮���е�ѹ���µļ���������Խϵͣ��г�������Լ��ҡ�

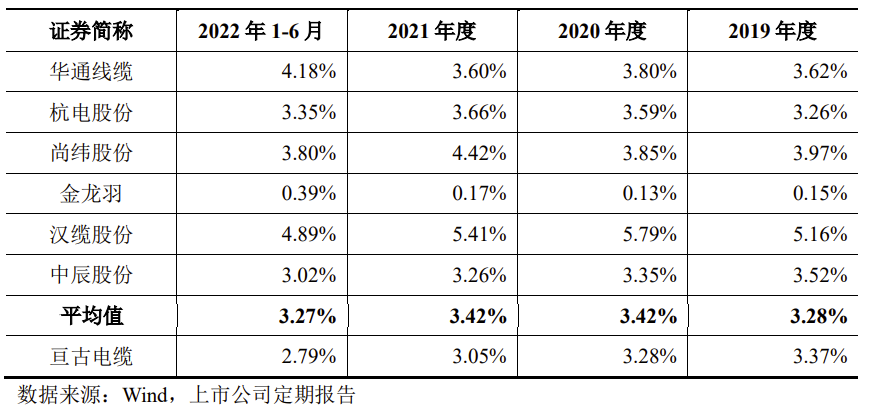

������ͬ��ҵ�ɱȹ�˾��ȣ�ب�ŵ������з����÷����Ͷ��Ҳ���Բ��㡣������ʾ���������ڹ�˾�з����÷ֱ�Ϊ4223.63��Ԫ��4001.84��Ԫ��4887.92��Ԫ��2028.77��Ԫ��ռӪҵ����ı����ֱ�Ϊ3.37%��3.28%��3.05%��2.79%����ͬ����ҵƽ��ֵ�ֱ�Ϊ3.28%��3.42%��3.42%��3.27%��Ҳ����˵����2019���⣬������ݾ�������ҵ��ֵ��

����ֵ��ע����ǣ�ب�ŵ����й�������¶��ͬ��ҵ�ɱȹ�˾�У���������������Խϵͽ��������������ҵƽ��ֵ��������ʾ��ͬ�ڽ������������ݾ�����0.5%��

��������������Ȼ�������ݽϵͣ�����Ӫ�չ�ģ���������곬30��Ԫ������2021��ﵽ45.9��Ԫ��ҵ���ߵ㣬��ب�ŵ��³���ҵ���ߵ��ʱ��һ�¡�

�������⣬�ݶ���֤ȯ�б�����2020����ߵ�����ҵ��Ӫҵ������Ϊ����������ҵ�ɻ���Ϊ���������ݶӡ����ݶӵĻ�������ֱ�Ϊ“>100��Ԫ”��“10-100��Ԫ”��“<10��Ԫ”�����ݶ�����Ӫ���������½���ҵ���������࣬�����Ҷ���֮�߸ߡ�

������ب�ŵ��±�������ҵ���ֱ��12.54��Ԫ��12.21��Ԫ��16.05��Ԫ��7.27��Ԫ��ҵ��ˮƽ����˾���ڵڶ��ݶӣ����г���ģ���滹�нϴ�������ռ䡣 ��2ҳ [1] [2] ��һҳ ��������: ب�ŵ��� |