|

����ŷ���������ʾ��2017-2021������ˮ/����Һ���г��긴�������ʸߴ�45.69%�����ǿ�ǻƷ�ࣻ�綯��ˢ�г���ģ��2017��-2021��ʵ�ָ���������27.27%����2021��綯��ˢ�г���ģ�Ѵ�90.15��Ԫ��

�����ǿ���ǻ��Ȼ�ڵ綯��ˢ����ǻҽ�������ݻ����Ȳ�ƷҲ�в��֣���������ռ���Խ�С���������ڣ���˾�綯��ˢ����ռ�ȷֱ�Ϊ0.22%��0.37%��0.58%��0.41%����ǻҽ�������ݻ����Ȳ�Ʒ������ռ�ȷֱ�Ϊ0.03%��0.31%��0.78%��1.21%��

�����Դˣ�����̹�ԣ�“���г�Ӫ������ҵ��Ӫ�Ļ���������������Ԫ����չ�������ڽ�����ҵ��Ӫ���ա�ʵ���ϣ��������ҵ����Ҳͨ����Ԫ����Ӫ��ʵ�ַ��յĽ��͡����ǿ���ǻ�IJ�Ʒ�������г���λ������Ҫ��˾רע�ڹ����Կ�ǻ������ϸ���г���”

�������ʽ�һ�����͵���“��ҵ���������ڽ϶̵Ŀ���ƷӦ��ͨ����������չ�����ͷ��ա����ڵǿ���ǻ��˵������Ӫ�����ࡢ��ˢ�Ȳ�Ʒ�����ȶ��Ըߣ���Σ������鿹��������Ⱦ��й����ԵIJ�Ʒǡǡ��Ҫ‘רע’������������˵‘רע’”�����͵���‘רҵ’��������ǿ��˾��Ʒ�ĺ��ľ�������”

����ļͶ��Ŀ����������������

������ļͶ��Ŀ�������ǿ���ǻ�˴�IPO�ƻ�ļ���ʽ�6.6��Ԫ��ļ���ʽ�����������������������Ŀ��ȫ����Ӫ������������Ʒ���ƹ㽨����Ŀ����ǻ�����о����Ľ�����Ŀ�����ֻ�����ƽ̨������Ŀ��

�������У��ǿ���ǻ�ƻ�ʹ��2.2��ԪͶ��������������������Ŀ���й�����ʾ����ļͶ��Ŀ�����������������Ԥ�ƽ��ﵽ2.59��֧��Ԥ������ʵ�ֲ���2.33��֧��

����ֵ��ע����ǣ�������������������Ŀ�����ǿ���ǻ�IJ�������Ŀǰ��������2019-2021�꣬�ǿ���ǻ�������Բ����ֱ�Ϊ2.65��֧��2.55��֧��2.24��֧��

������Դ���ǿ���ǻ�й���

����Ȼ�����ǿ���ǻ�ܷ�����ļͶ��Ŀ�����IJ��ܴ��ɡ��й�����ʾ����˾�����������������߲���������ԼΪ85%���ң�Ŀǰ��δ�ﵽ���͡��ǿ���ǻ��ʾ��“����ÿ�������ߵ��Ƹ�����������ϴ�Լ���װ����ת���Ⱥ�������Ӱ�죬��˾����������ά�ֽϸ�ˮƽ����������������͡�”

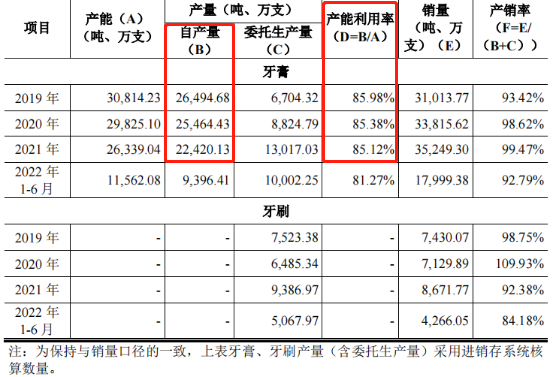

��������֮�⣬�ǿ���ǻ2022���ϰ����������ˢ�IJ����ʾ������½����������ڣ���˾����IJ����ʷֱ�Ϊ93.42%��98.62%��99.47%��92.79%����ˢ�IJ����ʷֱ�Ϊ98.75%��109.93%��92.38%��84.18%��

�����Դˣ��ǿ���ǻ��ʾ��“2020����ˢ�IJ����ʳ���100%����Ҫԭ���ǹ�˾�ۺϿ�����������Ӱ�켰��Ʒ���»����ƻ���2020�����ˢ�ɹ�����С������������2022���ϰ��깫˾���ࡢ��ˢ�IJ������������ͣ���Ҫ�������������¡�”

�����Եǿ���ǻIPO��չ���й����ƾ����߽����ֳ�����ע������Դ���й����ƾ� ���� Ҷdz ��骣� ��2ҳ ��һҳ [1] [2] ��������: �ǿ���ǻ |