|

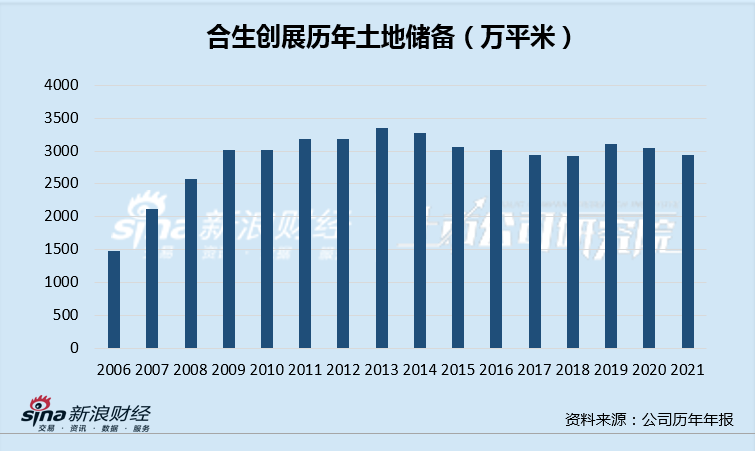

ЎЎЎЎІ»Н¬УЪЖдЛы·ҝЖуөДКЗЈ¬әПЙъҙҙХ№ХЛГжөДНБөШҙўұёЈ¬Из№ы°ҙХХГҝДкПъКЫТ»°ЩНтЖҪГЧЈ¬ФтҝЙВъЧг¶аҙп30ДкөДПъКЫРиЗуЈ¬НБҙў№жДЈәНЦЬЧӘДЬБҰКөІ»ЖҘЕдЎЈ

ЎЎЎЎФЪТФНщФӨКЫЦЖКұҙъ“ОжЕМҙэХЗ”өДВЯјӯПВЈ¬ФзДкјдТФұгТЛјЫёсДГөДЧЪөШЈ¬ЛжЧЕКұјдНЖТЖәНКРіЎҫщјЫөДЙПХЗЈ¬ЖдЛщФМә¬өДДЪФЪјЫЦөҫНФҪёЯЈ¬әПЙъҙҙХ№ОЮТЙҫНКЗХвТ»өдРНЎЈө«ФЪөШІъРРТөИ«Гж»Ш№йЦЖФмТөіЈМ¬өДРВКұЖЪЈ¬·ҝјЫЙПХЗөДФӨЖЪЗчИхЈ¬Лщ¶ЪНБөШөДјЫЦөҪ«ЛжЧЕКұјдөДНЖТЖТтИЪЧКіЙұҫЎўЧЪөШКЗУРИЁПЮјхЙЩ¶шҙтХЫЎЈ

ЎЎЎЎУЙУЪәПЙъҙҙХ№јҙҪ«ФЪ№гЦЭәНЙПәЈНЖіцөДБҪёцҝЙ№ұПЧ700ТЪёЫұТ»хЦөөДҙуРНПоДҝЈ¬ө«ЙПәЈәН№гЦЭөДЙМЖ··ҝіЙҪПБҝҪПНщДкПВ»¬ГчПФЈ¬ЗТ№©УҰБҝИҙОӘҪьДкАҙөДёЯО»Ј¬Ҫ«¶ФәПЙъҙҙХ№ОҙАҙТ»БҪДкПъКЫіЙјЁј°АыИуРОіЙҪПҙуУ°ПмЎЈ

ЎЎЎЎКөјКЙПЈ¬әПЙъҙҙХ№өДАыИуВКФЪҪьјёДкТСҫӯіцПЦБЛҪПҙуіМ¶ИөДПВ»¬ЎЈ2015-2021ДкЈ¬Г«АыВКҙУ24.62%Т»В·МбЙэЦБ63.52%Ј¬ө«2021ДкЎў2022ЙП°лДк·ЦұрПВ»¬ЦБ42.77%Ўў23.27%өДЛ®ЖҪЈ¬ІўҙҙПВЙПКРТФАҙРВөНГ«АыВКЛ®ЖҪЎЈ

ЎЎЎЎХЛГжНБҙўДЪФЪјЫЦөВЯјӯФвУцМфХҪЈ¬әПЙъҙҙХ№ТІұ»ДППтЧКҪрЕЧЖъЈ¬іЦ№ЙХјЧФУЙБчНЁ№Й·ЭҪөЦБ6.08%Ј¬ХјЧЬ№Й·ЭҪц1.91%ЎЈ

ЎЎЎЎ¶МЖЪБч¶ҜРФҪфХЕ РијУҝмИҘ»Ҝ

ЎЎЎЎҪШЦ№ҪсДкЦРЈ¬әПЙъҙҙХ№ХЛГж“ҝЙ№©іцКЫЦ®ОпТө”ј°“·ўХ№ЦРОпТө”Ц®әНҙпөҪ1014ТЪФӘЈ¬»щұҫУ빫ЛҫҪь900ТЪФӘөДУРПўёәХ®ПаөұЎЈ

ЎЎЎЎҝЙТФЛөЈ¬ЕУҙуөДНБөШҙўұёіБГ»БЛПаөұөДУРПўёәХ®ЎЈГж¶ФөШІъРРТөөДІ»И·¶ЁРФЈ¬әПЙъҙҙХ№АнУҰјУҝмҪөёЬёЛЎўҝмИҘ»ҜөДҪЪЧаЈ¬·сФтИз№ыПъКЫҪшТ»ІҪПВ»¬Ј¬ҝЦГжБЩБч¶ҜРФОЈ»ъЎЈ

ЎЎЎЎҪШЦБ2022Дк6ФВЈ¬әПЙъҙҙХ№өД¶МЖЪХ®ОсФјОӘ300ТЪёЫФӘЈ¬¶шФӨјЖҝЙУГПЦҪрЈЁІ»°ьАЁја№ЬХЛ»§өДПЦҪрЈ©ФјОӘ170ТЪёЫФӘЎЈХвөјЦВПЦҪр/¶МЖЪХ®ОсөДёІёЗВКОӘ56%Ј¬»№ІИЧЕТ»МхәмПЯЈ¬ҙжФЪҪПҙуЧКҪрИұҝЪЎЈФЪТ»ёцФВПъКЫҪц30ТЪФӘөДЗйҝцПВЈ¬әПЙъҙҙХ№ЧКҪрОЮТЙ»б·ЗіЈҪфХЕөДЎЈ

ЎЎЎЎҙЛНвЈ¬ҪШЦ№ДкЦРЈ¬әПЙъҙҙХ№өДЛщУРХ®ОсЦРУР76%КЗТшРРҙыҝоЈ¬ҝЙјыЖд·ЗіЈТААөТшРРХвТ»јдҪУИЪЧКЗюөАЎЈө«ДҝЗ°ОӘЦ№Ј¬әПЙъҙҙХ№І»ҪцІ»КЗУЕЦККҫ·¶ГсУӘ·ҝЖуЈ¬ТІОҙУР“өЪ¶юЦ§јэ”өД¶ҜЧчЈ¬ФЪ“ҪрИЪК®БщМх”ұіҫ°ПВТІҪцУлҪЁЙиТшРРЗ©КрКЪРЕРӯТйөДПыПўЈ¬ХвУлұМ№рФ°ЎўБъәюЎўНтҝЖөИҫщТС¶ајТТшРРЗ©Кр¶ајТТшРРКЪРЕЗ§ТЪј¶ұрУРЧЕҫЮҙуІоҫаЎЈ

ЎЎЎЎәПЙъҙҙХ№ГжБЩ¶оБч¶ҜРФҪфХЕДСМвЈ¬»№РиТӘЧФјәАҙҪвҫцЈ¬ХэИ繫ЛҫЙП°лДкіЦРшТФЧФіЦОпТөУГАҙЧчОӘөЦСәЈ¬·ўРРABSЈЁЧКІъЦ§іЦЦӨИҜЈ©ҪшРРИЪЧКЎЈұкЖХұЁёжПФКҫЈ¬ҪШЦ№2021ДкөЧәПЙъҙҙХ№КЈУаҝЙөЦСәЧКІъФј180ТЪёЫФӘЈ¬ИфјУЙПҪсДкКЬАнөДіЙ¶јәПЙъ»г№гіЎЎўұұҫ©әПЙъІЖё»№гіЎЎўәПЙъЙМТөОпТөөИЧКІъЈ¬КЈУаҝЙ№©ЖдУГАҙИЪЧКөДЧКІъ»тТСІ»¶аЎЈ

ЎЎЎЎЛщОҪіЙТІПфәО°ЬПфәОЈ¬°ЪФЪәПЙъҙҙХ№ГжЗ°өДОКМвКЗЈ¬ИзәОФЪРРТөЗ°ҫ°І»ГчАКЎўПъКЫіЦРшО®ГТөДЗйҝцПВЈ¬ТӘҫЎҝмИҘ»ҜөфХЛГжЕУҙуөДНБөШҙўұёЎЈ¶шҙУ9Ўў10ФВ·ЭөДіЙјЁАҙҝҙЈ¬әПЙъҙҙХ№ұнПЦөДКЗБоИЛК§НыөДЈ¬ХвТІКЗ№«Лҫ№ЙјЫФЪ2020Дкіхҙу·щЧЯЕЈәуЈ¬УР»ШөҪФӯөгөДФӯТтЎЈ

ЎЎЎЎАҙФҙЈәРВАЛІЖҫӯЙПКР№«ЛҫСРҫҝФә ЧчХЯЈәҙуСЫВҘ№Ь/РӨ¶ч №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: әПЙъҙҙХ№ |