|

由于对上下游的议价能力相对较弱,绿源集团的利润空间一定程度上被挤压。2022年上半年,绿源集团的销售毛利率仅为9.93%,相应的销售成本率为90.07%。

绿源股份业务主要原材料和零部件主要包括:(1)金属塑料部件,(2)电池,包括铅酸电池及锂离子电池,(3)控制单元及轮胎。2019-2021年,原材料和零部件成本占同期销售成本总额的92.1%、91.8%、91.5%。近年来,由于锂供应短缺、新能源汽车及储电行业对锂的需求旺盛,锂离子电池价格大幅上升,这也加剧了绿源集团毛利率水平的下滑。

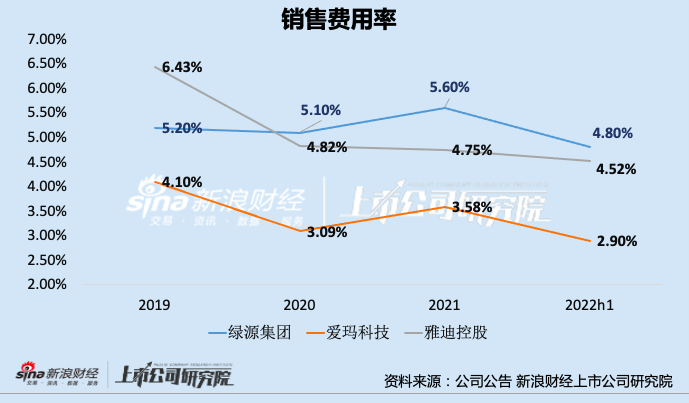

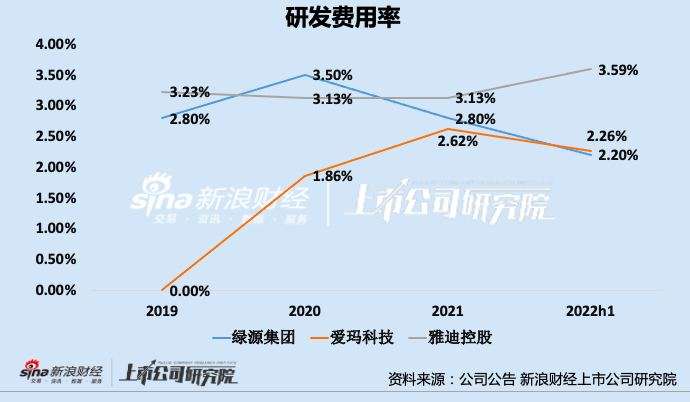

毛利水平较低、成本端难以控制,绿源集团若要保持盈利,需在期间费用处节流。然而,报告期内,绿源集团营销开支占比在行业内并不算低,研发费用率却在2020后持续走低。

2019-2022H1,公司销售及营销成本分别为1.30亿元、1.21亿元、1.92亿元和9503.3万元,占总收入的比例分别为5.2%、5.1%、5.6%和4.8%。2020、2021、2022年上半年,绿源股份的营销费用率均超出了爱玛科技和雅迪控股。

报告期内,绿源集团研发开支则分别为6940.0万元、8352.1万元、9582.6万元和4484.2万元,占总收入的比例分别为2.8%、3.5%、2.8%和2.2%,研发费用率自2020年后持续下降,由2020年的3.5%下降至2022H1的2.26%。

为扩产资不抵债 资产负债率高达130%

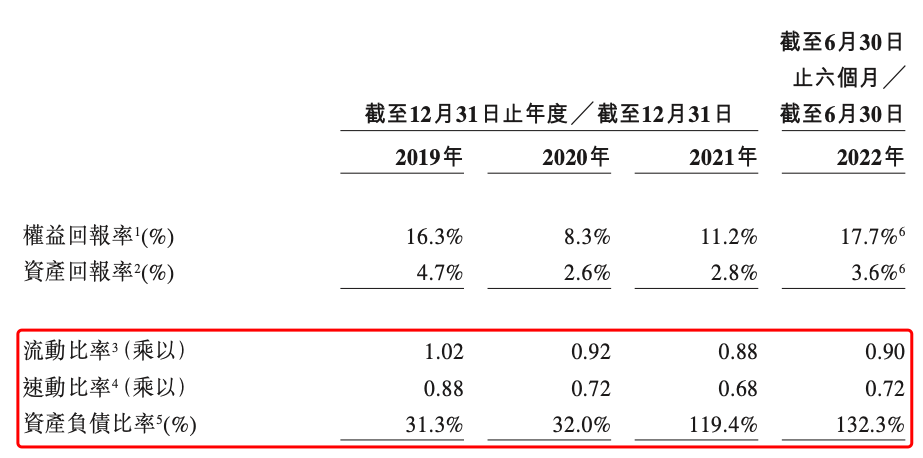

2019-2021年及2022年上半年,绿源集团的资产负债率分别为31.3%、32.0%、119.4%及132.3%。除此之外,绿源集团招股书显示的2019-2021年偿债能力比率(流动比率、速动比率)也持续下滑,偿债能力下降。

(资料来源:公司招股书)

绿源集团2021年底后便处于资不抵债的状态,对此,绿源集团在招股说明书中表示,2021年资产负债率的大幅提升,是因为建设广西工厂和浙江工厂智能厂房等扩张业务而增加的借款所致。

更不容乐观的是,公司自2021年起便面临着较大的短期偿债压力,存在一定的短期债务与货币资金缺口。截至2021年底,公司短期借贷及长期借贷当期到期部分合计6.44亿元,而公司的货币资金仅为2.72亿元,二者缺口近3.72亿元。2022年上半年,公司短期债务与货币资金缺口依然存在,约为3.6亿元。

因此,无论是从资本结构、偿债能力指标还是货币资金缺口开看,绿源集团的短期债务压力均相对较大。资不抵债、资金链短期承压的绿源集团,选择在此时冲刺港股IPO,或许是“真差钱”。

来源:新浪财经上市公司研究院 作者:新消费主张/cici 共2页 上一页 [1] [2] 搜索更多: 绿源集团 |