|

��������������������ܶ����ѯ

�������������еĺ��IJ�Ʒ�⣬����ҽҩ��˾���ԣ����й����౸�ܹ�ע��

���������й�����¶����ʢ��������������5����Ҫ���й��ߣ���ΪԤ����������Ʒ3�ࣨ���������磩��Ʒ�������������ÿ�Ȯ�����磨Veroϸ������13�꼰������Ⱥˮ�����������硢�������ÿ�Ȯ�����磨�˶�����ϸ������ˮ��-��״����������ļ����в����ѽ����磨MDCK ϸ���������ж������ÿ�Ȯ�����磨Veroϸ������13�꼰������Ⱥˮ�������������з�������죬��ȡ��III���ٴ�����������Ԥ�ƽ��ֱ���2023������ע�ᡢ2023��ݽ��������룬������Ŀ�д����ٴ�ǰ�о��Ρ�

�����������������������в�Ʒ�ѽ����з����ڽΣ����г����Ѵ��ڽ϶�ͬ���Ʒ���һ����ڶྺƷ���ڲ�ͬ�ٴ��з��Σ������ζ�ţ�������ʢ���������Ʒ�ɹ��������У��ཫ���ٲ�С�ľ���ѹ����

�������У�ˮ�����������ϣ�Ŀǰ����13�꼰������Ⱥ�ľ���������ˮ������������Ĺ�˾���аٿ�����ͳ�������2����ҵ��ͬʱ���Ϻ����������������ʢ�����ڼ���ˮ������Ļ����ϣ�����չ����������Ⱥ������13�꼰������Ⱥ����Χ��III���ٴ����飬��̩��������������ɴ�����������ˮ������������Ⱥ��Χ�า����13�꼰������Ⱥ�����⣬�Ϻ������ٿ����������������չ������+ˮ������������ٴ�ǰ�о���

���������ÿ�Ȯ����������������Ϊ���ҡ���Ϥ��Ŀǰ�����ڻ���ǩ�����е����ÿ�Ȯ��������ҵ����8�ң�Veroϸ��5�ң��˶�����ϸ��1�ң������в�Ʒ���棬ȫ�������III���ٴ��������ҵ����4�ң�3��Veroϸ����1���˶�����ϸ����������ʢ�����⣬����չIII���ٴ��������ҵ����12�ң�8��Veroϸ����3���˶�����ϸ��������֮����������������mRNA ���������ͼ����ڿ�Ȯ����������õ�Ӧ�ã�����ʢ�����Ȯ��������ڼ���������������ķ��ա�

ͼ3 Ŀǰ���ڻ���ǩ�����еĿ�Ȯ�������� ��Ϣ��Դ����˾�ڶ��������ѯ�ظ�

�����������������ÿ�Ȯ�����������ѻ����϶��Ʒ����ʢ���������Ʒ����������״̬�����ж������ÿ�Ȯ�����磨�˶�����ϸ���������ٴ�ǰ�о��Σ���Ŀǰ����1�ҹ�˾�������У�1�ҹ�˾�����III���ٴ����飬3�ҹ�˾����III���ٴ�����Ρ����г��������������ң���ʢ�����з���չ�����������£���˾ȴ�ƻ�ļ��3.60��Ԫ����Ͷ������Ʒ���з�����ҵ����Ŀ��ռ��ļ�ʽ���28.80%��

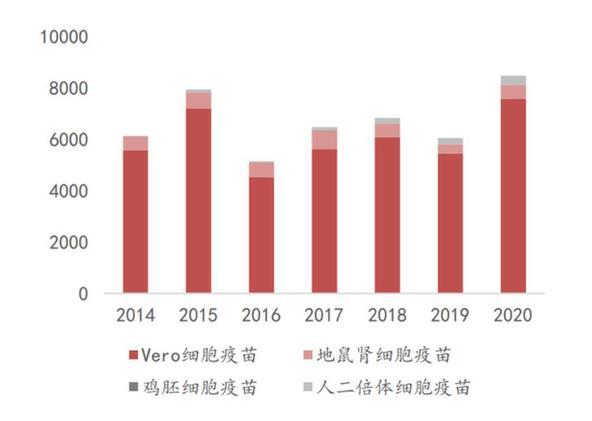

����������ʢ������¶����ĿͶ�����γɶ������ÿ�Ȯ�����磨Veroϸ��������2700��֧���������ÿ�Ȯ�����磨�˶�����ϸ��������900��֧����2020���й����ÿ�Ȯ��������ǩ������Ϊ7852��֧������Veroϸ����Ȯ������ԼΪ6957��֧���˶�����ϸ����Ȯ������369��֧��Ҳ����˵����ʢ�����������Ķ������ÿ�Ȯ�����磨Veroϸ�������ܽ�ռȫ������ǩ������38.81%���������Ķ������ÿ�Ȯ�����磨�˶�����ϸ�������ܽ�Ϊȫ������ǩ������2.44����

ͼ4 �ҹ���Ȯ����������ǩ�����������֧��������Դ������֤ȯ�о���

���������IJ������żƻ�Ҳ�����˼�ܵĶ�ι�ע�������òο���������ע����ڵڶ��������ѯ�У��Ͻ���Ҫ��˾��¶“�ɱȹ�˾�����к����о�Ʒ�������ֽ�ʾ���������г��������գ��������ش�������ʾ”����������������ʵ���У��Ͻ�����Ҫ��˾������¶“��Ȯ���������ҵǰ����ļ���ʽ�����Ͷ�������IJ�����������”��������������ʢ���������й����в�����¶����ط�����ʾ��ȴ��δ����������ǣ�����ʢ����˴��ϻ�����У�����ί�ٴ��׳�“�����ÿ�Ȯ��������ص�ļ���ʽ�Ͷ����Ŀ��Ŀ������Ƿ����ú���”�����⡣

�������ڼ������Ų��ܵ����⣬��ʢ����ظ����߳ƣ���Ȼ�����˶������Ȯ�������չ�ռ�ϴ�Ԥ��δ��ռ����������������

�����Դˣ�ǰ��ȯ����ʿ�����̹�ԣ�“����ļ�ʽ��ͨ������ļͶ��Ŀ��ģ��صģ���ô��ҵ�ڹ滮ļͶ��Ŀʱ��Ӧ�ۺϿ�����Ŀ�Ƿ������ҵ��չ���ơ����ϴ���г��ռ䡢�Ƿ������ʵ�Ŀ�ʵ�ֵĻ�����ͬʱ��Ӧ������Ȩ�����еĸ��ַ������ز����Է�����ʾ�����˵ֻΪ��ļ�ʽ�����������ļͶ��Ŀ����ô����Ŀ�滮�����ԡ������ԡ���Ҫ�ԵȾ���Ҫ��ҵ���Գ����֤��”

������Դ�����òο��� ��� ��2ҳ ��һҳ [1] [2] ��������: ��ʢ���� |