|

ΓΓΓΓ ή¥Δ÷ΒΜα‘±’ΰ≤Ώ”ΑœλΘ§ΟάάωΧο‘ΑΒΡΚœ‘ΦΗΚ’°ΗΏΤσΓΘ2019-2021ΡξΘ§ΙΪΥΨΚœ‘ΦΗΚ’°Ζ÷±πΈΣ9.15ΓΔ11.55ΓΔ13.48“Ύ‘ΣΘ§Ζ÷±π’ΦΆ§ΤΎΉήΉ ≤ζΒΡ50.30%ΓΔ54.92%ΓΔ54.42%ΘΜ’ΦΆ§ΤΎΉή ’»κΒΡ65.17%ΓΔ76.85%ΓΔ75.73%ΓΘ”…¥Υ’Φ±»«ιΩωΘ§Ήψ“‘ΦϊΒΟ¥Δ÷ΒΜα‘± ΐΨίΕ‘ΙΪΥΨΨ≠”Σ”ΑœλΓΘ

ΓΓΓΓΩ… «¥”ΙΪΥΨΗϋ–¬ΒΡ’–Ι…ΥΒΟς ι÷–Ω…“‘Ω¥≥ωΘ§2022Ρξ…œΑκΡξΘ§ΙΪΥΨΗς“ΒΈώΑεΩιΜν‘ΨΜα‘± ΐΝΩΓΔΜν‘ΨΜα‘±»ΥΨυœϊΖ―ΫπΕνΨυ≥ωœ÷ΝΥΫœ¥σΜ§Τ¬ΓΘ

Θ®Ή Νœά¥‘¥ΘΚΙΪΥΨ’–Ι… ιΘ©

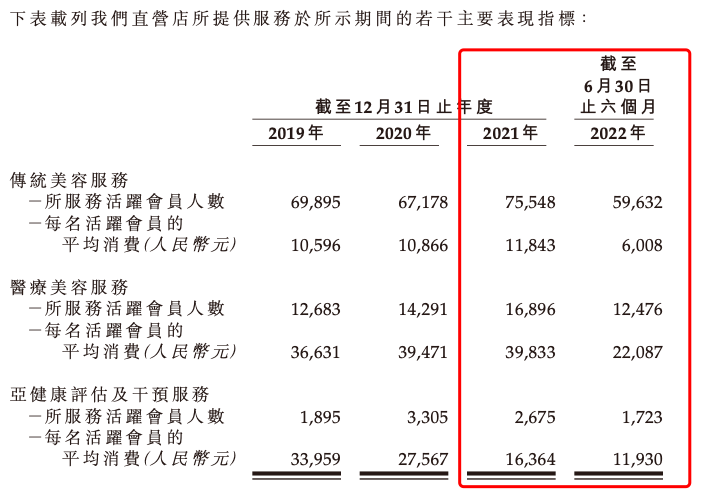

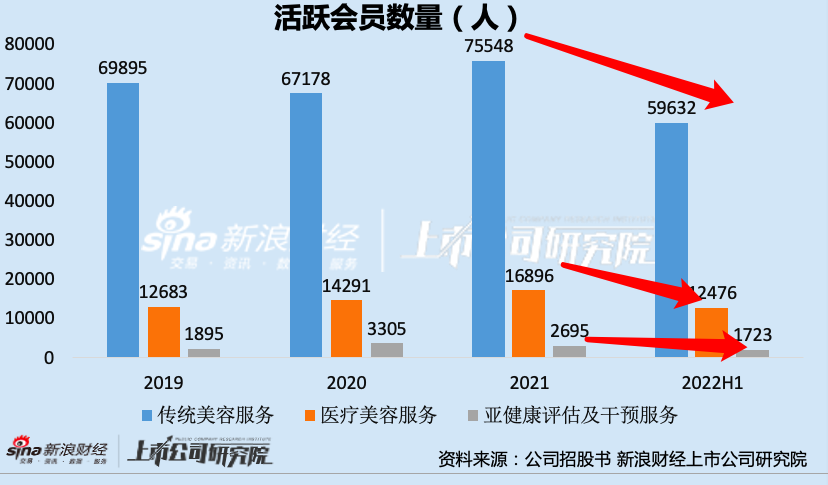

ΓΓΓΓ Ήœ»Θ§¥”Μν‘ΨΜα‘±»Υ ΐΫ«Ε»Ω¥Θ§2022Ρξ…œΑκΡξΘ§¥ΪΆ≥Οά»ίΖΰΈώΜν‘ΨΜα‘± ΐΝΩΈΣ59632»ΥΘ§Ϋœ2021ΡξΒΉΦθ…ΌΝΥ15916»ΥΘΜ“ΫΝΤΟά»ίΖΰΈώΜν‘ΨΜα‘± ΐΝΩΈΣ12476»ΥΘ§Ϋœ2021ΡξΒΉΦθ…ΌΝΥ4420»ΥΘΜ―«ΫΓΩΒΤάΙάΦΑΗ…‘ΛΖΰΈώΜα‘± ΐΝΩΈΣ1723»ΥΘ§Ϋœ2021ΡξΒΉΦθ…ΌΝΥ2697»ΥΓΘ

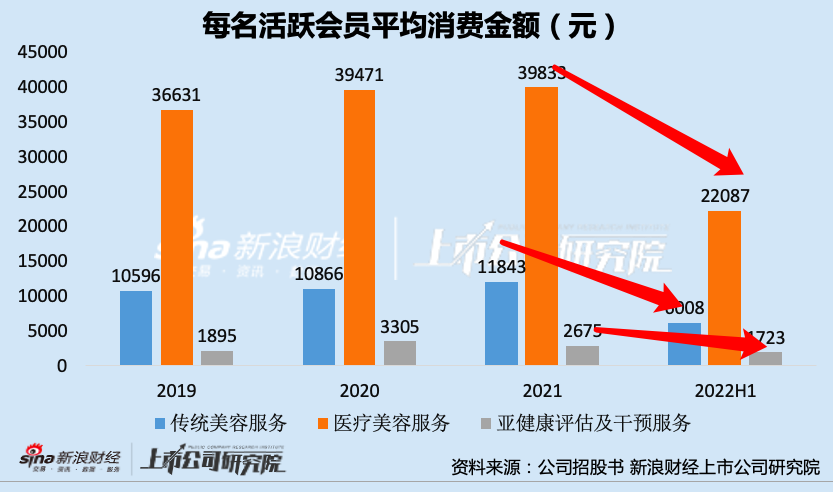

ΓΓΓΓΤδ¥ΈΘ§¥”Μν‘ΨΜα‘±»ΥΨυœϊΖ―Ω¥Θ§2022Ρξ…œΑκΡξΘ§¥ΪΆ≥Οά»ίΖΰΈώΟΩΟϊΜν‘ΨΜα‘±ΤΫΨυœϊΖ―ΫπΕνΈΣ6008‘ΣΘ§Ϋœ2021ΡξΒΉΦθ…ΌΝΥ5835»ΥΘΜ“ΫΝΤΟά»ίΖΰΈώΟΩΟϊΜν‘ΨΜα‘±ΤΫΨυœϊΖ―ΫπΕνΈΣ22087‘ΣΘ§Ϋœ2021ΡξΒΉΦθ…ΌΝΥ17746‘ΣΘΜ―«ΫΓΩΒΤάΙάΦΑΗ…‘ΛΖΰΈώΟΩΟϊΜν‘ΨΜα‘±ΤΫΨυœϊΖ―ΈΣ1723»ΥΘ§Ϋœ2021ΡξΒΉΦθ…ΌΝΥ952‘ΣΓΘ

ΓΓΓΓΜΙΈ¥≥…ΙΠ…œ –Θ§ΟάάωΧο‘ΑΒΡ”·άϊΡήΝΠΚΆ“ΒΈώ±μœ÷Ψυ≥ωœ÷ΝΥ¥σΜ§Τ¬Θ§ΗΟ»γΚΈ÷ΛΟςΤδ≥÷–χ”·άϊΡήΝΠΡΊΘΩ

ΓΓΓΓ…œ –«ΑΆΜΜςΗΏ±»άΐΖ÷Κλ Εύ ΐ¬δ»κ¥σΙ…ΕΪΩΎ¥ϋ

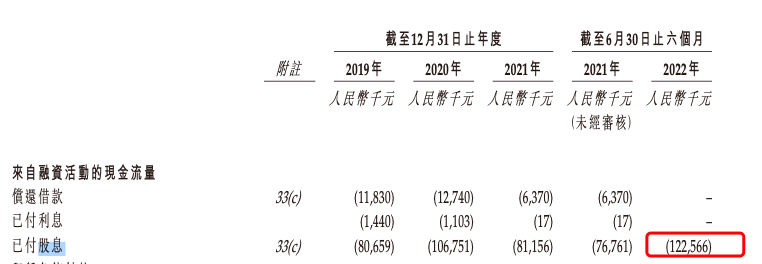

ΓΓΓΓ≥ΐΝΥΙΪΥΨΒΡΨ≠”ΣΉ¥ΩωΆβΘ§ΟάάωΧο‘ΑΒΡΗΏ±»άΐΖ÷Κλ“≤÷ΒΒΟΆΤ«ΟΓΘ2019-2021ΡξΦΑ2022Ρξ…œΑκΡξΘ§ΟάάωΧο‘ΑΖ÷±π≈…ΖΔΙ…œΔ8065.9Άρ‘ΣΓΔ10675.1Άρ‘ΣΓΔ8115.6Άρ‘ΣΦΑ12256.6Άρ‘ΣΘ§Ζ÷±π’ΦΒ±ΤΎΨΜάϊ»σΒΡ57.48%ΓΔ56.62%ΓΔ41.95%ΦΑ744.09%ΓΘ

Θ®Ή Νœά¥‘¥ΘΚΙΪΥΨ’–Ι… ιΘ©

ΓΓΓΓΗϋ÷ΒΒΟΙΊΉΔΒΡ «Θ§ΟάάωΧο‘Α…ξ±®«Α¥σ±»άΐΖ÷Κλ––ΈΣΓΘ2022Ρξ2‘¬18»’Θ§“≤Φ¥…ξ±®IPO«ΑœΠΘ§ΟάάωΧο‘ΑΜΙœρœ÷»ΈΙ…ΕΪΆΜΜς–ϊ≈…Ι…œΔ1.2“Ύ‘ΣΘ§”–ΙΊΩνœν“―”Ύ2022Ρξ2‘¬28»’“‘œ÷ΫπΫα«εΓΘ2019-2022Ρξ…œΑκΡξΘ§ΟάάωΧο‘ΑάέΦΤ≈…œΔ3.91“Ύ‘ΣΘ§’ΦΗΟΤΎΦδΨΜάϊ»σΒΡ65.82%Θ§≈…œΔ¬ ¥Π”ΎΫœΗΏΥ°ΤΫΓΘ

ΓΓΓΓ’–Ι… ιœ‘ ΨΘ§ΟάάωΧο‘ΑΕ≠ ¬≥Λάν―τΓΔάν―τΒΡ≈°ΕυάνΖΫ”ξΓΔ Ήœ·÷¥––ΙΌΝ§Υ…”ΨΓΔ≈ΘΙπΖ“ΓΔ¥ό‘ΣΩΓΚΆ‘ΖΜέΟτΝυΟϊ“Μ÷¬––Ε·»ΥΚœΦΤ≥÷Ι…‘Φ55.77%ΓΘ“ρ¥ΥΘ§ΗΏ±»άΐΖ÷Κλœ¬Θ§¥σΙ…ΕΪΜρΈΣΉν¥σ ή“φΖΫΘ§ΒΪ¥ΥΨΌ «Ζώ”–άϊ”ΎΤσ“ΒΒΡ≥Λ‘ΕΖΔ’ΙΘ§»‘”–¥ΐΫχ“Μ≤ΫΙέ≤λΓΘ

ΓΓΓΓά¥‘¥ΘΚ–¬άΥ≤ΤΨ≠…œ –ΙΪΥΨ―–ΨΩ‘Κ Ής’ΏΘΚ–¬œϊΖ―÷ς’≈/cici Ι≤2“≥ …œ“Μ“≥ [1] [2] Υ―ΥςΗϋΕύ: ΟάάωΧο‘Α |