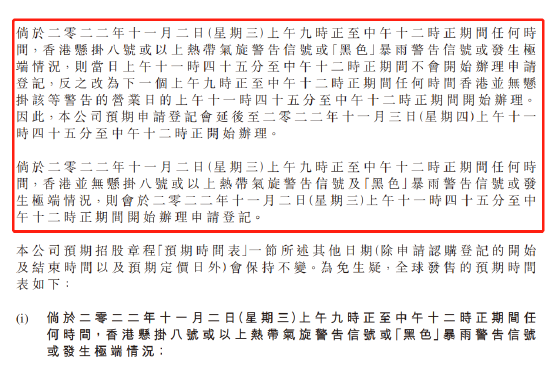

����11��2����Ϣ�����ո۹���̨������1��55�ֿ������У����в�ֹӰ�쵽�˸۹ɽ��ף�Ҳ���Ӱ�쵽�۹��¹ɶ����Ƶ��йɽ���ʱ�䡣

�������ݶ����ƹ��棬��������11��2��9����12���κ�ʱ������8�ŷ�����˾�Ƴ��йɽ�ֹ����������12�㣻��������12��ǰû������8�ŷ���������й�������ֹ��

���������ζ�Ŷ����ƽ������������йɣ����ݸ�;���ݣ� ��������δ����Ϲ����������ձ��ֿ��ǣ�

���������Ƹ������У�ë���ʲ����ϴ�

����������Ѷ���ϣ�������10��22��ͨ���۽�����Ѷ����̩����Ϊ���ұ����ˣ���ǰ��1��31�չ�˾�Ѿ��ύ��һ���������롣

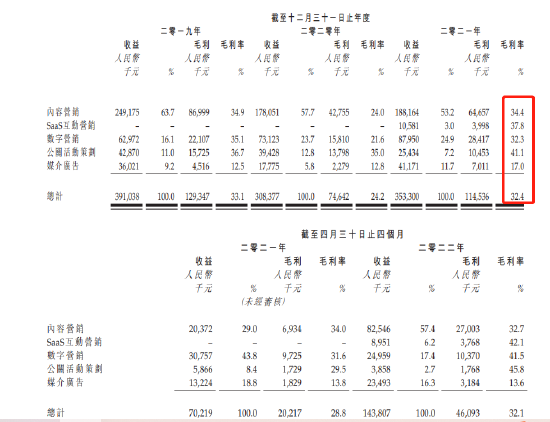

���������й��飬 ���������й��ṩ����Ӫ��������������ŵ�����Ӫ�������������������Ӫ��������ɣ�������Ӫ����SaaS����Ӫ��������Ӫ�������ػ����ý���档

������������¼�ڼ䣬��200���ͻ�ίƸ�����ṩ����Ӫ������������ͻ������ڿ�����Ь���Լ����ز���ҵ����Ҫ�ͻ����������Ƕ��ˡ�ABCKids���������ס���֡���ڡ�361�������������Ρ��㰲�������������õ�����ơ�

�������У�����Ӫ����Ҫͨ���ݳ��ᡢ�����ɡ����Ӿ硢����Ƶ����ʽ�ṩӪ������SaaSӪ����Ҫͨ����������ƽ̨Ϊ�ͻ��ṩ�ƶ�Ӫ���������ƽ̨������Ӫ����ý���棬��Ҫͨ�������š��ſ��ͳ��������ṩӪ������

��������Ӫ������Ŀǰ�ǹ�˾����ҵ����2021��ռ������Լ53.2%��SaaSӪҵҵ���д��ڳ�����չ�Σ�ռ�Ȳ���10%����˾����ë����ά����30%���ң��Ҳ����ϴ�2020��ë�����»���24.2%��

��������2020��ë�����»�����˾���ͳƣ���Ҫ�����¹ڷ����¶����Ŀ���ڻ�ȡ������ͻ�������Ŀ�������¡�2020�깫˾���ڻ�ȡ����Ŀ�ĺ�Լ���ԼΪ�����1120��Ԫ��

�����ɹ���Ϊ���У���������¼�ڼ����Ȩu�ڼ䣬�ɹ��ܶ��зֱ�Լ 37.0%��41.3%��49.1%��61.8%���� ���Ӧ�̣���ҵ�������ң��г���ɢ����2021�꣬���Ӫ������˾��ռ�й�Ӫ�������г�������Լ16.9%��������2021������ԼΪ�����4��Ԫ��ռ2021���й�Ӫ�������г����г��ݶ��0.03%��

���������������ó��Ӧ�տ����ҵ������ȶ�����

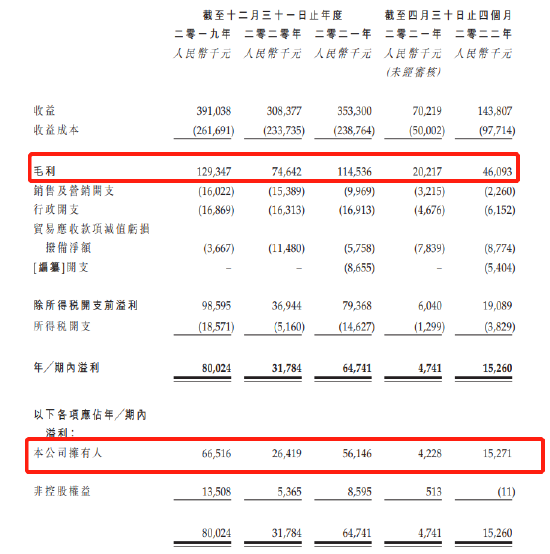

�����Ʊ���ʾ����˾2019����2021��ֱ�ʵ������3.91��Ԫ��3.08��Ԫ��3.53��Ԫ��2022��ǰ�ĸ���ʵ������1.44��Ԫ����ȥ��ͬ�ڷ�������ĸ�������棬��˾�ֱ�ʵ�־���6651.6��Ԫ��2641.9��Ԫ��5614.6��Ԫ����������Ӫ�ա�����������������2021�꾻����δ�ָ���2019��ˮƽ��2022��ǰ4��ʵ�־���1527��ͬ����260%�ࡣ

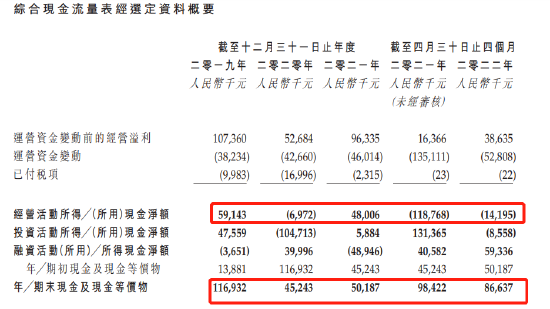

������˾�ֽ���״���߲2022��ǰ�ĸ��£��ù�˾��Ӫ�ֽ���������1.42��Ԫ�����¹�˾�ֽ��ֽ�ȼ����ȥ��ͬ�ڵ�9842��Ԫ������8664��Ԫ�����ھ�Ӫ�ֽ�����������Ҫ����1��ó��Ӧ�տ��ֵ����880��Ԫ��2��ó��Ӧ�տ�����9570��Ԫ����˾�ƿͻ����¹������ӳ��˸���ʱ�䡣

������˾ó��Ӧ�տ��ղ�������Ԥ���˿�����ӣ���Ӧ�˹�˾�ҵ��������������Թ�˾δ��ҵ���������ش���ս�����ݹ�˾���뾻������Ҳ�ܿ������ù�˾Ӧ��ó�����ֵ�ѳ�Ϊ��˾���Ŀ�֧��

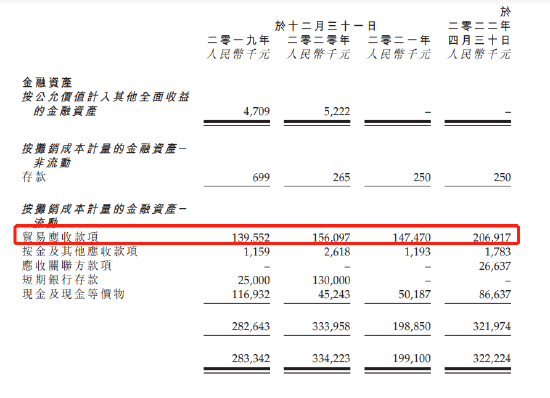

�������ݲƱ�����˾ó��Ӧ�տ���ת������Ȼ�����ӿ죬����˾ó��Ӧ�տ����������2019�ꡢ2020�꼰2021���2022��ǰ�ĸ��£���˾ó��Ӧ�տ�����ȷ�ϲ����ֱ�Ϊ1.4�ڡ�1.56�ڡ�1.48���Լ�2.07�ڡ�

����Ԥ������������������˾Ԥ������ֱ�Ϊ690��1530��4400���Լ�3290��4���µ�ʱ��Ԥ�����Ѿ�������3290��

�������⣬��˾���е���˰���ʲ�����̯���ɱ������������ʲ���ֵ���⣬����Թ�˾ҵ�������ش�Ӱ�졣

������ϵ��ϵ���У����Ƕ����ǿͻ����ɶ����Ƿ���

����ֵ��ע����ǣ���������һ�Ҹ�����ҵ��������ϵ��ҵ��ϵ���У��ͻ��к��Ƕ��ˡ����ĸ��˾�İ�̤����ڡ�361�ȡ����������εȶ�����ϵ�������Ƶİ칫���ڸ������ŵĺ��Ƕ��˴��ã��������õ��������Ǻ��Ƕ��˶��³������ա����У����Ƕ��˼��ǿͻ����Ƿ������ǹɶ�������̤����ǿͻ����ǹɶ���

�������ݲƱ��������ƶ��³��������ܲ�Ϊ�����ԣ���������˶����ִ�ж��£�����˾�ճ���Ӫ�������Էֹ���40%��Ϊ��˾ʵ���ˡ�

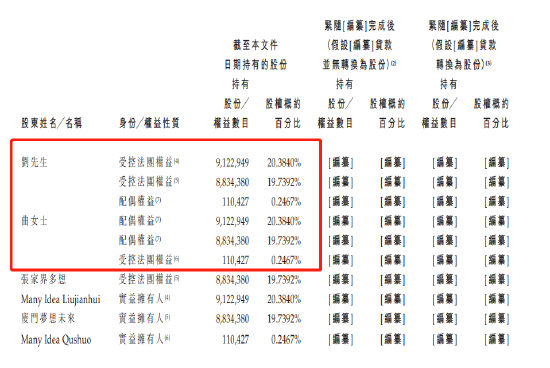

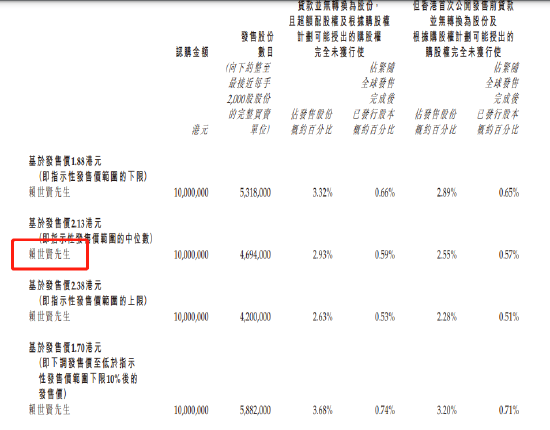

������˾�ѽ����˶�����ʣ�������������ĸ߹ֹܳ�5.87%�����Ƕ��������ճֹ�2.2714%�����⣬��̤����ִ�ж��¼���ϯ�����������Ϊ��˾Ω�е�һ����ʯͶ���ߣ�Ͷ��1000���Ԫ������ͷ��ۼ�1.88��Ԫ���㣬�ֹ�0.66%����Ӧ��˾��ֵ15�ڸ�Ԫ��

����15������ֵ��Ӧ��˾����24.78����PE�����2.38��Ԫ��ֵ���ߴ�31����ë����ƫ�͡�ҵ������������������������SaaS����ɹɼ۵����ϴ���ҵ������ն���ܷ�ƥ��߹�ֵ�д���֤��

�������ڶ��������У�����Ͷ���ߵ�٩��“������”��“����������”������Ͷ���߱�ʾ��“��˾��С��ֵ��Ʊ��17�ҳ����̣��³����������������ų���Ϊ���ɿ���”������Դ�����˸۹ɣ�

��������: ������