|

为何业绩暴涨,但二级市场股价却迟迟没有动静?

再细分业务来看,在公司三大业务板块中,原料药CDMO业务实现营业收入38.89亿元,同比增长212%,即帮助辉瑞代工新冠口服药;而另两块业务,制剂CDMO业务实现营业收入898.32万元,同比增长154%;基因细胞治疗CDMO业务实现营业收入1126.71万元,同比增长80%。

根据半年报,公司制剂CDMO业务和基因细胞治疗CDMO业务仍处于能力建设阶段。虽然制剂CDMO业务和基因细胞治疗CDMO业务增速较大,但其半年营收合计不足2千万,与原料药CDMO业务近40亿的收入体量来看,显然不够看。

而且,制剂CDMO业务和基因细胞治疗CDMO业务上半年虽然创收,但实际上仍然处于亏损状态,两块合计亏了0.73亿元,较去年同期亏损0.46亿元还出现亏损扩大的趋势。同时,根据公司在基因细胞治疗CDMO业务新签订单金额来看,约9208万元的订单即使如期兑现,对整体收入的增量贡献也不会很大。

03

财务情况

博腾股份在2018-2019年曾因实控人占用资金和在财务造假引发过一次严重的信任危机,因此关注财务状况还是有必要的,何况近两年公司业绩在大订单助推下有大幅增长。

首先从公司资产质量来看,公司流动资产质量不太理想,其中2022年上半年公司应收票据及应收账款高达27.53亿,占流动资产的51%,超过半数都是未收回的账款,同样是美国辉瑞的“代工厂”,相比凯莱英的26%的应收和48%的现金,足以见得博腾股份在产业链中的话语权还是差一些。

而且公司还有3.26亿的商誉,同比出现小幅增长,主要来源于两块,一方面是早期公司对价2600万美元收购美国J-STAR才得以进军CRO业务,而且通过收购标的企业发挥引流效应,将客户在药物研发早期阶段由CRO向CMO引流,形成海外的增量订单;另一方面是公司2022年4月公司对价2.66亿元完成对凯惠药业100%股权的收购,以增加公司72立方米中试产能,该笔交易半年商誉增长4100万。

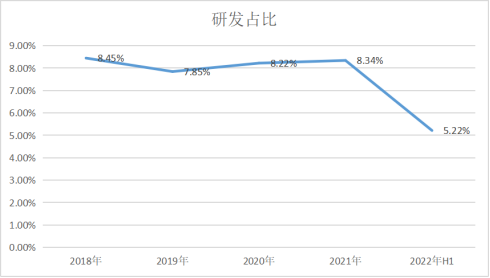

其次从利润表来看,公司基本历年的研发费用占比能稳定在8%左右,确实不低,预计今年的研发费用会创新高,但占比会有所下降,毕竟营收增长较快,下半年基本按照客户订单完成即可。

公司净利润增长的核心在于辉瑞新冠特效药的订单带来的增量业绩以及很高的毛利率和净利率,业务90%以上集中在盈利质量较高的订单中,自然也改善了公司的盈利质量,但其可持续性还是存在疑问的。

总结来看,博腾2022年的业绩大涨是大概率事件,但业绩的偶发性和可持续性是导致公司股价与业绩“背离”的核心原因,简单来说,94%的业务来自于海外,甚至来自于辉瑞,这让市场很难不质疑博腾“暴发户”的身份。

同时,叠加美国总统新签生物医药计划的“黑天鹅”事件,叠加我国CXO、CDMO上市公司过度依赖海外订单的现状,大概率对博腾股份这类严重的“偏科生”是一个中短期利空的影响。

来源:英才杂志 共2页 上一页 [1] [2] 搜索更多: 博腾股份 |