|

今年上半年,在政策助推下,乘用车在经历了短暂的低谷后,表现迅速回暖,产销屡破新高;另一边,商用车延续下行趋势,表现难有起色。并且,商用车的颓势还逐渐蔓延至产业链上游,并在玉柴国际上半年业绩中有所显现。

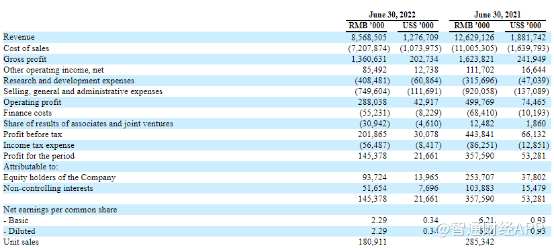

智通财经了解到,8月10日美股盘前,玉柴国际(CYD.US)公布了2022年上半年业绩。财报显示,玉柴国际上半年营收为86亿元人民币,同比下降32.2%,去年同期为126亿元;归属于股东净利润为9372.4万元,去年同期为2.54亿元。

实际上,前段时间玉柴国际刚获得国家企业技术中心2021年评价第一的成绩,在技术上不存在迭代问题。大幅下滑的业绩显然出在下游市场上。

商用车低迷成业绩下滑主因

受疫情反复、供应链紧张、物流不畅、基建放缓等多重不利因素影响,2022年上半年,中国商用车、工程机械行业均陷入低迷。

根据中国汽车工业协会数据,2022年上半年重卡行业销售38万辆,同比下降64%。根据中国工程机械工业协会数据,2022年1-5月份,工程机械行业销售65.6万台,同比下降16%;其中,挖掘机销售12万台,同比下降39%。

以上便是玉柴国际营收利润双降的主要原因。作为与下游市场绑定的行业,商用车发动机市场的兴衰显然与下游市场周期紧密相关。

从玉柴国际的上半年财报来看,玉柴国际上半年营收同比下降32.2%。净利润同比下滑63.1%。

从收入端来看,下游以重卡为主的商用车市场低迷是业绩下滑的主因。玉柴国际当期发动机总销量为180911台,较去年同期的285342台下降36.6%。

据智通财经了解,重卡行业属于周期性较强的行业,销量年波动比较大。以中美两大市场为例,中国市场在2010年达到101万辆以后出现波动下行,2017年重新超过101万辆,随后两年增幅都不大。而美国在2006年达到顶峰50余万辆后,至今未突破高点。相比之下,中国的重卡销量大于美国,在于我国重卡的主要需求来自物流重卡,与此前基建房地产增速较快时工程重卡需求较大有关。

近年来,国内地产市场出现低迷,也导致商用车、工程机械行业出现下滑。在行业低迷的大背景下,相关上市公司均受到不同程度的影响。从上半年业绩增速来看,各家企业表现不一。工程机械行业中,中联重科虽排名靠前,但利润表现明显弱于行业;重卡行业中,福田汽车、中国重汽降幅有所收窄,一汽解放业绩则出现较大下滑。相较之下,玉柴国际和潍柴动力的利润降幅显然低于行业水平。

费用端来看,2022年上半年,公司销售和管理费用占收入的8.7%,从去年同期的9.2亿元下降18.5%至7.5亿元。与去年同期相比,这一下降主要是由于下游周期向下,导致保修和运费的降低以及人员成本的降低。 共2页 [1] [2] 下一页 搜索更多: 玉柴国际 |