|

对此,悦普集团相关负责人表示,丰富广泛的社交媒体平台资源是公司开展日常业务的重要组成部分和竞争力的体现。公司通过与主流社交媒体平台深度合作,积累了覆盖微博、微信、抖音、小红书、B 站、快手等头部社交媒体平台的海量媒介资源,在满足广告主全平台营销需求的同时,与社交媒体平台共同构建内容营销生态。公司与社交媒体平台构建了基于共同利益和目标的伙伴式关系,是国内少有的能实现主流社交媒体平台全覆盖并与其中的多家均达成深度合作的营销服务商。

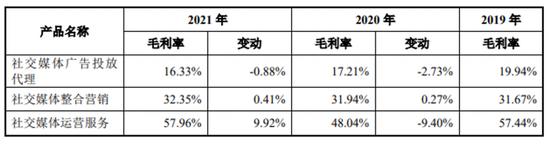

而在社交媒体广告投放代理、社交媒体整合营销业务中,公司与客户及供应商协商定价,通过销售收入与采购成本差价获得盈利。对于不同客户的报价主要取决于客户采买的媒体资源的类别和服务内容、客户价格承受能力和竞争激烈程度等多种因素。因此,社交媒体广告投放代理、社交媒体整合营销业务中,不同客户之间以及同一客户不同年度之间的毛利率存在一定的波动,符合行业特征。

此外,悦普集团整体较重视营销建设,依靠营销获取大量广告代理业务订单。

从员工结构角度来看,2021年的销售人员占比达到了73.91%,公司主要员工几乎由销售人员组成,而且报告期内的研发费用分别为1087万元、1204万元和1743万元,占营业收入的比例分别为2.16%、1.70%和1.20%,逐年递减且也一直低于同行业平均水平,研发费用率偏低。本次募集资金中也是将2.55亿元用于新媒体营销代理体系升级项目,继续助力营销,拿出1.14亿元投入品牌全案创意中心建设项目来提升公司创意能力水平。

悦普集团主要产品毛利率情况

经营现金流吃紧?

根据招股说明书显示,悦普集团报告期各期末应收款项余额分别为2.27亿元、3.49亿元及6.67亿元,实际金额增速很快,占当期营业收入的比重分别为45.14%、49.53%及45.80%,显示出近一半的营收不能以现金入账,始终保持高占比。若悦普集团采取的收款措施不力,或客户受宏观环境或自身经营情况影响而不能及时偿付部分或全部应收账款,将对公司经营业绩产生不良影响。

应收款项的大幅增加,对悦普集团的经营活动产生的现金流量净额也产生不利影响。报告期内,该公司经营活动产生的现金流量净额分别为-1365万元、-1.24亿元和-1.64亿元,与净利润相差悬殊。

对此,悦普集团在招股书中解释称,公司在业务中普遍通过社交媒体广告交易平台下单,除少量平台给予一定账期外,多采用现款支付模式。同时,公司根据行业惯例给予客户信用期,因此公司一般给与客户的信用期长于从供应商处取得的信用期,上下游资金结算存在时间差导致公司出现现金流量净额持续为负的情形。

除此之外,悦普集团还存在大量的借款与担保合同,截至2021年12月31日,其短期借款金额达1.29亿元,现金及现金等价物余额仅4052万元,面临较大的营运资金压力及营运资金周转风险。在现金流紧张之际,悦普集团也将本次募集资金中3.81亿元计划补充现金流。

针对有关问题,悦普集团相关负责人向《投资时报》研究员表示,悦普广告是社交媒体投放行业中连接广告主、广告代理商及媒介资源的重要纽带,具有客户资源、媒介资源、采买成本等多重竞争优势。

2019年至2021年,公司应收账款账龄基本均为一年以内。公司客户信用资质良好,报告期内未发生坏账核销的情形。

报告期内公司现金流为负,系公司业务模式及不断扩张业务规模共同导致,公司需要不断投入经营资金扩张业务规模,因此导致现金流出现负数。目前,公司已建立了严格的现金管理制度,管理层每年均会认真做好现金规划,使得融资渠道畅通,客户回款情况良好,公司的现金流情况与业务发展情况相匹配。

来源:投资时报 研究员 卓逸 共2页 上一页 [1] [2] 搜索更多: 悦普集团 |