ЁЁЁЁКмУїЯдЃЌЪРУЏЖрФъРДМсГжЖрдЊВЂОйЕФЗЂеЙеНТдЃЌдкОЦЕъЙмРэЁЂЩЬвЕЕиВњЁЂЮявЕЙмРэЁЂжїЬтгщРжЕШЗНУцОљгаНЈЪїЁЃЕН2020ФъЃЌаэЪРЬГЩѕжСЬсГіСЫДѓЗЩЛњеНТдЃЌвдЗПЕиВњПЊЗЂЮЊКЫаФ“жїЬх”ЃЌГжајЮЊГЧЪаДђдьЕиБъзїЦЗЃЛвдЩЬвЕдЫгЊЁЂОЦЕъОгЊЁЂЮявЕЙмРэЮЊМсЪЕ“ЫЋвэ”ЃЌвдИпПЦММЁЂвНСЦЁЂНЬг§ЁЂбјРЯЁЂЮФЛЏЕШЭЖзЪЮЊЦНКтЗЂеЙ“ЮВвэ”ЁЃ

ЁЁЁЁФПЧАЃЌЪРУЏЯВДяЦьЯТдЫгЊМАГяПЊжаЕФОЦЕъДя140МвЃЌЦфжа22МввбЭЖШыдЫгЊЃЌДѓгазЗИЯИЛСІжЎЪЦЁЃ5дТ10ШеЃЌЪРУЏМЏЭХЙйЮЂЙЋВМЯћЯЂЃЌЪРУЏЯВДядЄМЦНЋдк2022ФъМЦЛЎаТПЊ17МвОЦЕъЁЃ

ЁЁЁЁДЫЭтЃЌЪРУЏМЏЭХЭЈЙ§ПиЙЩЪРУЏЙЩЗнЃЌвбаЮГЩ4+2ЩЬвЕВњЦЗЬхЯЕЃЌМДЫФДѓЩЬвЕВњЦЗЯпЃЈЪРУЏЙњМЪжааФЁЂЪРУЏЙуГЁЁЂЪРУЏФІЬьГЧЁЂЪРУЏ 52+ЃЉМАСНДѓАьЙЋВњЦЗЯпЃЈЪРУЏДѓЯУЁЂЪРУЏжЧЛудА Link ParkЃЉЁЃ

ЁЁЁЁаэЪРЬГЛљБОМЬГаЗЂбяСЫаэШйУЏ“зіДѓ”ЕФЫМТЗЃЌНижЙ2021ФъжаЃЌЪРУЏеЫУцЕФ“ЙЬЖЈзЪВњ+ЭЖзЪадЗПЕиВњ+ЭСЕиЪЙгУШЈ”жЎКЭДяЕН917вкдЊЃЌЖјЭЌЦкЕФЙЩЖЋШЈвцвВОЭЪЧжЛга906вкдЊЁЃЯрЕБгкЃЌЪРУЏНЋШЋВПздгазЪБОН№ЖМЭЖдкСЫздГжЮявЕЩЯЃЌЖјЗПЕиВњПЊЗЂМАЦфЫћЖрдЊвЕЮёЛљБОЖМЪЧППИКеЎРДжЇГХЕФЁЃ

ЁЁЁЁДгЙ§ШЅМИФъФкЗПЦѓЕФЗЂеЙРДПДЃЌЖрдЊЛЏЪЧАбЫЋШаНЃЁЃКУДІЪЧПЩвддіКёЙЋЫОзЪВњНЕЕЭШкзЪГЩБОЃЌВЂДјРДвЛЖЈЕФзлКЯФУЕиГЩБОгХЪЦЁЃШБЕуОЭЪЧздГжЮявЕгЏРћЛиЪежмЦкГЄЃЌГСУЛзЪН№бЙСІДѓЃЌШнвзГіЯжСїЖЏадЗчЯеЁЃ

ЁЁЁЁвдЪРУЏ2дТгыжааХаХЭаЩЬЭзЕФ60вкдЊеЙЦкЮЊР§ЃЌ“жааХаХЭа·ЩюлкСњИкШкзЪМЏКЯзЪН№аХЭаМЦЛЎ”ФММЏзЪН№зюжегУгкжЇГжЩюлкСњИкЩюИлЙњМЪжааФзлКЯЬхЯюФПЁЃЩюИлЙњМЪжааФЮЛгкЩюлкСњИкЧјЃЌвЕЬЌАќРЈАьЙЋЁЂЩЬвЕЁЂОЦЕъЁЂЙЋдЂЁЂбЇаЃЁЂЙЋНЈХфЬзЕШЃЌЩЬЯУВПЗждјЙцЛЎТЅИп600УзЃЌгаЭћГЩЩюлкзюИпТЅгюЁЃЕЅИіЯюФПЕФЭЖШыОЭИпДя150вкдЊЃЌетжжДѓЬхСПЕФЯюФПдкШчНёЕФаавЕаЮЪЦЯТЃЌНшаТЛЙОЩБфЕУРЇФбЃЌЖЬеЎГЄЭЖЕФЬзТЗВЛдйЪЪгУЃЌЩѕжСдЬКЌОоДѓЗчЯеЁЃ

ЁЁЁЁСэвЛЗНУцЃЌОЁЙмДг2003ФъОЭПЊЪМЩцзуЖрдЊЛЏЃЌЕЋНижС2021ФъжаЃЌЪРУЏГ§ЮявЕЯњЪлЭтЕФгЊЪееМБШШдШЛКмЕЭЃЌОЦЕъМАЩЬвЕдЫгЊЪеШыеМБШИќЪЧжЛга2.6%ЕФЫЎЦНЃЌФмЬсЙЉЕФЯжН№СїЗЧГЃгаЯоЁЃ

ЃЈзЪСЯРДдДЃКЪРУЏМЏЭХ2021ФъжаЦквЕМЈЙЋИцЃЉ

ЁЁЁЁетвВЪЧЮЊЪВУДЭђДяЕБГѕвЊТєОЦЕъЃЌЯждкИЛСІвВЯыЫІТєОЦЕъЕФдвђЃЌЖјдкЧАЮФЯюФПЭЦНщPPTжаЃЌОЭгаВЛЩйЪЧЩЬвЕМАОЦЕъЮявЕЁЃВЛЙ§ЃЌдкФПЧАЕФДѓЛЗОГЯТЃЌГ§ЗЧЪЧЕиЖЮЬиБ№КУЕФЃЌШчЩЯКЃЭтЬВУЏдУДѓОЦЕъЃЌЫгадИвтецН№АзвјШЅНггЏРћФбЕФОЦЕъФиЃП

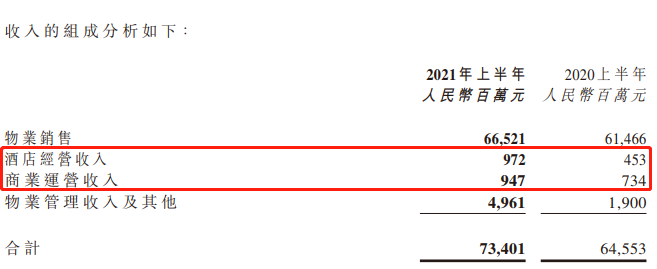

ЁЁЁЁЪРУЏБфТєзЪВњВЛЫГЃЌвВОЭВЛФбРэНтСЫЁЃ

ЁЁЁЁзЪВњБфТєВЛЫГЛђИњЙуЗКЕФГЧЪаВМОжгаЙи

ЁЁЁЁГ§СЫЩЬвЕМАОЦЕъЕШзЪВњЭтЃЌЪРУЏВЛЩйПЊЗЂЯюФПзЪВњвВБЛАкЩЯЛѕМмЁЃЪЕМЪЩЯЃЌФмБЛАкЩЯЛѕМмЕФЃЌЭЈГЃШЯЮЊЪЧБШНЯКУЭбЪжЕФЃЌЖјЪЕМЪЩЯЫЦКѕвВВЂВЛМАдЄЦкЁЃ

ЁЁЁЁДЫЭтЃЌдкЪРУЏеЫУцГЌ3ЧЇвкЕФДцЛѕжаЃЌЛђгаВЛЩйЪЧШЅЛЏЧАОАВЛУїРЪЕФЯюФПЁЃетЛђвВЪЧ5ЁЂ6дТВЛЩйЗПЦѓИДЫеУїЯдЃЌЖјЪРУЏЕФЯњЪлЭЌБШЯТЛЌЗљЖШвРШЛУїЯдГЌЙ§АйЧПЗПЦѓЕФдвђЁЃ

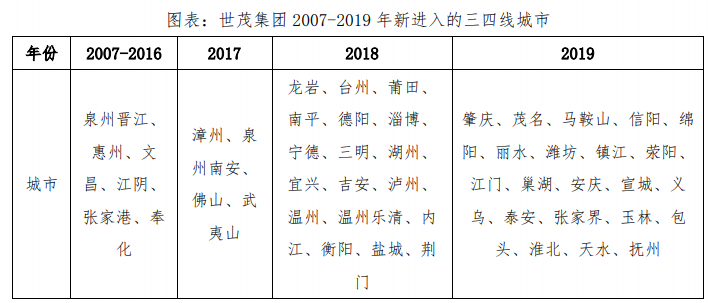

ЁЁЁЁ2011ФъЃЌаэЪРЬГж№НЅНгЪжЪРУЏЗПЕиВњЕФЙЄзїЃЌВЂдк2019Фъе§ЪННгШЮЙЋЫОзмВУжАЮёЁЃДгЩЯвЛТжЕїећЦкНсЪјКѓЃЌаэЪРЬГОЭДјзХЪРУЏМЏЭХдкЕиВњНчИпЕїЕФПЊЦєСЫ“ТђТђТђ”ФЃЪНЃЌ2017ФъЪЧИіЗжЫЎСыЁЃ

ЁЁЁЁ2017ФъПЊЪМЃЌЪРУЏУїЯдЕиМгПьСЫФУЕиНкзрЃЌНјШыИпжмзЊЁЂМгПьШЅПтДцЫйЖШЕФаТПЊЗЂФЃЪНЁЃ2017ФъКЭ2018ФъЃЌЙЋЫОаТдіШЈвцЭСДЂЭЌБШдіГЄСЫ115.56%КЭ38.97%ЁЃ2019ФъЃЌЪРУЏФУЕиЪЦЭЗВЛМѕЃЌАќРЈВЂЙКЬЉКЬМЏЭХЁЂдСЬЉЁЂЭђЭЈЕШдкФкЕФЯюФПЃЌШЋФъаТдіМЦШнНЈжўУцЛ§ЭЌБШдіГЄ91.48%ЁЃ

ЁЁЁЁ2017ФъЃЌЪРУЏЯњЪлЫГРћЦЦЧЇвкЁЃжЕЕУзЂвтЕФЪЧЃЌЪРУЏдкМгПьФУЕиЕФЙ§ГЬжаЃЌЭЌЪБвВНЋВњЦЗЯпДгИпЖЫРЉГфжСжаИпЖЫЃЌВЂЯђИќЖрЕЭФмМЖГЧЪаЯТГСЃЌ2017-2019ФъаТНјШыЕФШ§ЫФЯпГЧЪадЖГЌ2007-2016ФъзмЪ§ЁЃ

ЃЈзЪСЯРДдДЃКЙЋЫОЙЋИцЃЌПЫЖјШ№ЃЉ

ЁЁЁЁ2016ФъЃЌЪРУЏаТдіЭСДЂжа90%вдЩЯдквЛЖўЯпГЧЪаЃЌЖјЕН2019ФъЃЌЪРУЏаТдіЭСДЂжаЃЌШ§ЫФЯпеМБШДяЕН38%ЁЃЖјдкДЫДЮАкдкЛѕМмЩЯЕФЯюФПЛљБОЖМЪЧвЛЖўЯпГЧЪаЃЌДгВрУцвВЗДгГЪРУЏетаЉФъДѓСІВМОжЕФШ§ЫФЯпЭСДЂВЂВЛКУЭбЪжЁЃЮоЖРгаХМЃЌЫцзХЕЭЯпЯюФПЕФеМБШЬсИпЃЌЪРУЏЕФЛиПюТЪвВДг2016Фъ90%зѓгввЛТЗЯТЛЌжС2019ФъЕФ75%зѓгвЁЃ

ЁЁЁЁФПЧАЃЌЪРУЏМЏЭХеЫУцЩЯжЪСПВЮВюВЛЦыЕФДцЛѕджЕИпДя3ЧЇвкЃЌетБГКѓМШгаДѓЬхСПЕФШ§ЫФЯпЯюФПЃЌвВгаВЛЩйзлКЯгУЕиЁЂТУгЮгУЕиЕШетРрШЅЛЏФбЖШДѓЕФДцЛѕЁЃЫцзХДцЛѕМлжЕЕФХђеЭЃЌ2017ФъвдРДЃЌгаЯЂИКеЎУїЯддкдіМгЃЌИмИЫТЪУїЯдЬсЩ§ЁЃ

ЁЁЁЁЖЬеЎГЄЭЖ ЪРУЏГЅеЎШЮжиЕРдЖ

ЁЁЁЁе§ШчЧАЮФЫљЪіЃЌЪРУЏМЏЭХЕФЙЩЖЋШЈвцЖМбКдкСЫВЛЖЏВњЩЯЃЌДцЛѕБГКѓЯрЕБгкЖМЪЧИКеЎЁЃ

ЁЁЁЁНижЙШЅФъжаЃЌНіеЫУцгаЯЂИКеЎОЭГЌ1600вкдЊЃЌДЫЭтИКеЎВЛНјШыБЈБэЕФКЯСЊгЊЙЋЫОЭЖзЪДя300вкЃЌеЫУцЩйЪ§ЙЩЖЋШЈвц723вкдЊЃЌетЦфжаЛђЖМгаеЎЮёДцдкЕФПЩФмЁЃДЫЧАЃЌШ№вјЗЂВМЕФБЈИцГЦЃЌдЄМЦЪРУЏМЏЭХЕФБэЭтИКеЎИпДя1200вкдЊЃЌМгЩЯБэФк1600вкдЊЃЌЛљБОгыЙЋЫОеЫУцДцЛѕМлжЕЪЧНгНќЕФЁЃ

ЁЁЁЁгЩгкШЅФъФъБЈШдДІгкФбВњжаЃЌЪРУЏеЫУцЕФЛѕБвзЪН№ЭЃСєдк2021ФъжаЕФ745вкдЊЃЌЕЋДгЙЋЙЋЫОеЙЦкЁЂЮЅдМЕФЧщПіПДЃЌетаЉЛѕБвзЪН№ЛљБОЖМдкЯюФПЙЋЫОеЫЩЯгУгкБЃНЛИЖЃЌЪРУЏФмЕїгУГЅеЎЕФзЪН№ВЂВЛЖрЁЃ

ЁЁЁЁЖјПЫЖјШ№Ъ§ОнЯдЪОЃЌЩЯАыФъЪРУЏНіНіЯњЪл437.6вкдЊЃЌАДееДЫЧАЕФЛиПюТЪПДЃЌеце§ЕФЛиПюЧщПіИќМгВЛШнРжЙлЁЃ

ЁЁЁЁЪаГЁЖЏЯњВЛзуЃЌШ§ЫФЯпШЅЛЏФбЖШДѓЃЌЗЧзЁеЌЯюФПЪеаЇТ§ЃЌЪРУЏМЏЭХЛђЛЙашМЬајЛиЕНТєзЪВњЕФРЯТЗЩЯЁЃФмАкГіЖрЩйгаЮќв§СІЕФ“ЛѕЮя”ЃЌдкЬИХажагаЖрЩйЛАгяШЈЃЌЖМНЋГЩЮЊЪРУЏФмЗёЖЩЙ§ФбЙиЕФЙиМќжЎЫљдкЁЃ

ЁЁЁЁЗёдђЃЌЮЅдМжЎТЗЛђаэВХИеИеПЊЪМЃЁ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК зїепЃКДѓблТЅЙм/аЄЖї

ЙВ2 ЩЯвЛвГ [1] [2] Ек1вГ Ек2вГ

ЫбЫїИќЖр: ЪРУЏМЏЭХ