�����������±�������ֵ���ߵĶ������������θ��ȴ��������

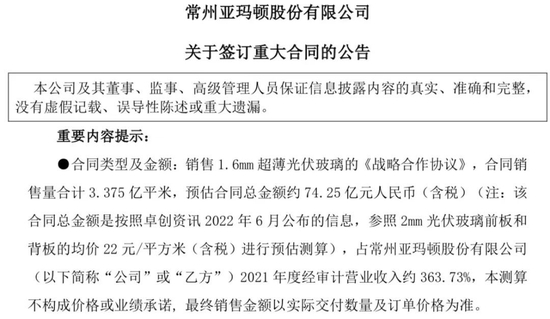

����6��26�գ�����ٹ��棬��˾����Ϲ���ǩ��ս�Ժ���Э�飬��˾����2022��6��1������2025��12��31���ڼ䣬����Ϲ�������1.6mm�������������Ԥ���������ϼ�3.38��ƽ�ס�

�����ܴ���ϢӰ�죬6��27�գ������һ����ͣ����36.78Ԫ/�ɣ�����ֵ73.21��Ԫ������6��24�գ��������ǰ�춯���ջ�һ�ְ塣

������ͷ�����м�

������ʶ���������ٶ��Կ�ν������

������������Ѷ6�¹�������Ϣ������2mm�������ǰ��ͱ���ľ���22Ԫ/ƽ�����㣬��ͬ�ܽ��Լ74.25��Ԫ��ռ�����2021��Ӫҵ�����363.73%�����⣬����������ͣ�������ٵ���ֵ����վ��73��Ԫ����С�ں�ͬ�������

��������ٱ�ʾ�����κ���Э���ǩ���������˹�˾�ڱ���������ļ����з����ƺͼ�������������ͬʱ�������ڹ�˾1.6mm��������������г��ƹ㣬��һ�������ڱ�����������г�Ӱ���������ľ����������Ծ�Ӫҵ����������Ӱ�졣

������������ͷ��Ϲ��ܵ��������⣬�������ԣ����������İ��������ʵ����2020�꣬���ҹ�˾��ǩ�´���ʱ���������¶������2020��11��1������2022��12��31�գ�����Ϲ��ܼ������ӹ�˾���۳���˫����210mm��Ƭ��ߴ�����Ĥ����8500��ƽ�ף�Ԥ����ͬ�ܽ��Ϊ21��Ԫ��ռ��˾2019��Ӫ�յ�177.31%��

����������֦����ͷ����ֹ��Ϲ���һ�ҡ��������2021��1��3�չ��棬�������ĿƼ��������ӹ�˾ǩ�����ۺ�ͬ��˫��Լ��2021�����2022��ĩ��ͬ������������7960��ƽ�ף�Ԥ�ƺ�ͬ���Լ21��Ԫ��2019��11�µף������������¡���������¶�ҹ�˾���15��Ԫ����������ۺ�ͬ������ӽ�2018��ȫ��Ӫ�գ����ݼƻ�����ͬ������2021��ĩ��

���������н��ϴ�

��������������Լ����������������Ȼ����ͷ�ǵĴ���Щ�Բ�����

����2021���걨��ʾ���������ǰ��������ҵ�ĺ�ͬ���������С����У���������Ϲ��ܵĺ�ͬ������2.66��Ԫ���ϼ������н��3.7��Ԫ�������н��17.3��Ԫ��2021��������ĿƼ����۶�Ϊ5.25��Ԫ������15.75��Ԫ�����У�����¡�����ܱ�����������ĺ�ͬ�������н������5.44��Ԫ��

�����Դˣ�����ٽ��ͳƣ������ڣ����Ź��ϼ�������Ʒ�۸��������Լ�����������ܿ������ţ������ȿ�ʼ����������۸����½����ڵ�λ��������ˣ���ͬ�ܽ����ʵ�����н����ڽϴ���졣

�����۸����س�Ȼ���ɺ��ӣ����������ϣ�������ͬ����Լ���ͬ����ǿ���⡣����2021���걨����˾���ڹ����������Ϊ7209.71��ƽ���ף�Ӫ��Ϊ17.43��Ԫ���մ˼��㣬�����2021����������ƽ���ۼ���24.17��Ԫ/��ƽ���ס�

������Ӧ2021����Ϲ���2.66��Ԫ�IJɹ����������Ϊ1100��ƽ���ס�����ͬԼ���������Ӧ������ʱ�������Ϲ��ܹ���8500��ƽ�ף�һ��Ĺ���������4250��ƽ�������ҡ���˿���������ٶ���Ϲ��ܵĹ�����������в���Ԥ�ڵ����ɡ�

�������⣬����2021������ٷֱ��ĿƼ�5.25��Ԫ��¡������3.92��Ԫ�����۶������ֱ�Ϊ2172��ƽ���ס�1621��ƽ���ף�Զ����ƽ��ÿ��3980��ƽ���ס�3014��ƽ����Լ��������

������Թ��������������Ԥ�ڣ��Լ���˾�Ƿ������Լ���ѵ����⣬�����ʽ��ڱ��������º��µ�����ٶ��ذ죬�Է���ʾ�ݲ�����ý��ɷá�

�������ܹ�ʣ����Ҳ�����������ͷ�ϵ�һ�����С���������6��13���б�ָ������������Ĺ�ʣ�Ѳ�����ת�������ٱ�ƽ���ijɱ����߽���ʴ��ͷ��ë�������ơ���ͳ�ƣ���ȫ�����߰���Ͷ��������£���2022��ף����ڹ���������ܽ��ﵽ6.19���/�죬ͬ������156.32%�������������ʣ�����������컨��25.5%������2023���ϰ��꣬������ʣ���ȼ��������������컨��78.46%��

��2ҳ [1] [2] ��һҳ

��������: �����