|

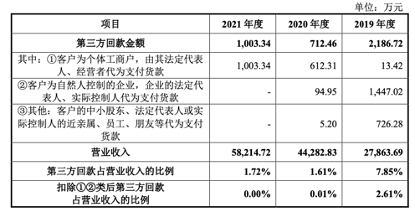

除此之外,润本股份还存在部分的第三方回款情况,2019-2021年第三方回款金额分别为2186.72万元、712.46万元及1003.34万元。润本股份表示,该第三方回款主要是部分客户出于正常经营需要、付款便利性考虑,通过其经营者、实际控制人、法定代表人、主要股东及其亲属或朋友、员工等进行回款。

(资料来源:润本股份招股说明书)

竞争实力如何? 产品矩阵待扩充优化 线下渠道弱势

润本股份主要从事驱蚊类、个人护理类产品的研发、生产和销售,目前已形成 驱蚊产品、婴童护理产品、精油产品三大核心产品系列。

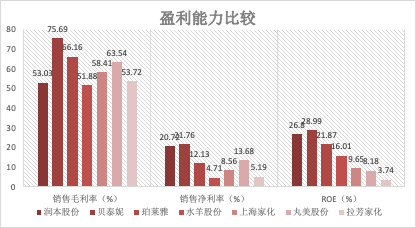

2021年,润本股份的销售毛利率为53.03%、销售净利率为20.72%,年化净资产收益率更是高达26.8%。由此可见,公司的销售毛利率虽并不出色,但是销售净利率和ROE却位列行业前列,这与公司期间费用率的控制有着重要的关系。

(资料来源:公司年报 新浪财经上市公司研究院)

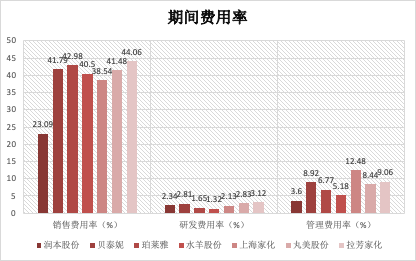

通过与同行业上市公司期间费用率的对比,可以看出润本股份各项期间费用率(期间费用/营业收入)均较低,其中,销售费用率仅为20.72%,而行业内其余上市公司的平均销售费用率约为41.56%;管理费用率仅为3.6%,而行业内其余上市公司的研发费用率为8.48%;研发费用率为2.34%,处于行业平均水平。

(资料来源:公司年报 新浪财经上市公司研究院)

看到这,不得不感叹一句,润本股份是真的“费控大师”,而这或是公司能留住利润的最根本原因,特别是公司23.09%的销售费用率,要远低于行业平均水平。

然而,日化行业进入门槛较低,在我国属于充分竞争行业,国内外知名企业数量众多,行业竞争十分激烈。相比贝泰妮、珀莱雅、上海家化动辄大几十亿的年营收额,润本股份年5.82亿的营收并不算大。

相比行业龙头上海家化、珀莱雅等比起来,润本股份还有很多不足,主要体现在产品矩阵的丰富程度低、驱蚊产品具有明显的季节属性、渠道布局过度依赖线上渠道等。

首先,从产品布局上来看。润本股份2021年总营收为5.82亿元,其中驱蚊系列产品为润本股份核心产品,营收贡献率在39%,婴童护理系列产品和精油次之,营收贡献率分别为37.24%、22.5%。但综合看来,公司驱蚊系列产品的最具竞争力,婴童护理系列产品、精油等市占率并不高,而驱蚊系列产品又容易受季节性因素影响,因此公司产品矩阵仍需优化、扩充。

其次,从渠道布局上来看。2019-2021年,公司线上渠道对销售收入的直接贡献度分别为 74.77%、78.73%和 77.72%,相比之下,线下渠道销售力较弱。但是连锁商超、便利店、百货商店等线下渠道对于日化行业而言也十分重要,若想进一步加快市场渗透,润本股份仍需在线下渠道发力。

来源:新浪财经上市公司研究院 作者:新消费主张/cici 共2页 上一页 [1] [2] 搜索更多: 润本股份 |