ЁЁЁЁБЛгўЮЊ“ЩЈЕиУЉ”ЕФПЦЮжЫЙЃЌ2022Фъ4дТ23ШеЗЂВМЙЋИцГЦЃЌЙЋЫО2021ФъгЊвЕЪеШыЮЊ130.86вкдЊЃЌЭЌБШдіГЄ80.9%ЃЛЙщФИОЛРћШѓЮЊ20.1вкдЊЃЌЭЌБШдіГЄ213.51%ЁЃдкЙ§ШЅОМУВЛОАЦјЕФЧщПіЯТЃЌЦфгЊвЕЪеШыгыОЛРћШѓЫЋЫЋДДСЫРњЪЗаТИпЁЃ

ЁЁЁЁдквЕМЈЯВШЫЕФРћКУДЬМЄжЎЯТЃЌПЦЮжЫЙдк4дТ25ШеПЊХЬБэЯжЕУЗЧГЃЧПЪЦЃЌХЬжаЙЩМлвЛЖШЩЯеЧГЌЙ§7%ЃЌДяЕН107.3дЊ/ЙЩЃЌЕЋдкДѓХЬЗХСПДѓЕјЕФЛЗОГЯТЃЌзюжеЛЙЪЧЪеСЫГЄЩЯгАЯпЃЌЖјЧвЙЋЫОЖўМЖЪаГЁБэЯжећЬхВЛОЁШчШЫвтЃЌЪажЕДг2021ФъЕФслЗх1400ЖрвкЃЌДѓЗљЫѕЫЎЕНЕБЧАЕФВЛзу600вкЃЌЕјЗљНќ60%ЁЃ

ЁЁЁЁЭЗЖЅ“ЩЈЕиЛњЦїШЫЕквЛЙЩ”“ЩЈЕиУЉ”ЙтЛЗЕФПЦЮжЫЙЃЌ2021ФъгЊЪеГіЩЋЃЌгЏРћЫЎЦНУїЯддіГЄЃЌЕЋЮЊКЮЪаГЁВЂВЛТђеЫЃЌЙЋЫОЙЩМлВЛеЧЗДЕјЃЌбЯжиБГРыЁЃ

ЁЁЁЁ01

ЁЁЁЁЩЈЕиЛњЦїШЫ“АзЕч”ЛЏ

ЁЁЁЁдкЙ§ШЅЕФСНФъРяЃЌШЋЧђдтЪмСЫжюЖрВЛШЗЖЈвђЫиЕФгАЯьЃЌФПЧАОМУДІгкЕЭУдзДЬЌЃЌЙњФкаТЙквпЧщЕФЗДИДИќЪЧШУЯћЗбЁЂПЦММТХдтжиДДЃЌЕЋКУдкПЦЮжЫЙЕФЯпЩЯЧўЕРАяжњЙЋЫОЮШЖЈСЫЯњЪлЁЃ

ЁЁЁЁДгЙЋЫОЕФВњЦЗЪеШыНсЙЙРДПДЃК

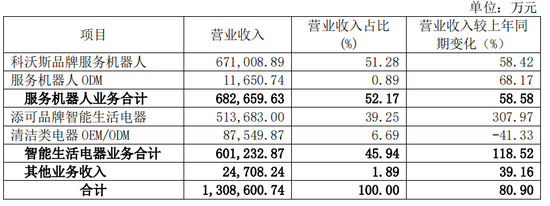

ЁЁЁЁПЦЮжЫЙЕФжївЊЦЗХЦЗжЮЊПЦЮжЫЙКЭЬэПЩЃЌЧАепКЫаФВњЦЗЪЧЩЈЕиЛњЦїШЫЃЌКѓепВњЦЗвдЯДЕиЛњЮЊжїЁЃИљОн2021ФъФъБЈЃЌПЦЮжЫЙЦЗХЦЩЈЕиЛњЦїШЫЁЂЬэПЩЦЗХЦжЧФмЩњЛюЕчЦїЕФгЊвЕЪеШыЗжБ№ЮЊ67.1вкдЊЁЂ51.37вкдЊЃЌКЯМЦДя118.47вкдЊЃЛЭЌБШЗжБ№діГЄ58.42%ЁЂ307.97%ЃЛеМгЊвЕЪеШыБШР§ЗжБ№ЮЊ51.28%ЁЂ39.25%ЃЌКЯМЦеМБШДяЕН90.53%ЁЃЯдШЛЃЌСНДѓзджїЦЗХЦе§ПьЫйЗЂеЙЁЃ

ЁЁЁЁЯрБШжЎЯТЃЌПЦЮжЫЙЧхНрРрДњЙЄВњЦЗЕФЪеШыдђгааЉ“РПч”ЃЌШЋФъНі8.75вкдЊЃЌЭЌБШЯТНЕСЫ41.33%ЁЃ

ЁЁЁЁЩЈЕиЛњЦїШЫвЛжБЖМЪЧгХжЪШќЕРЃЌММЪѕЩЯгавЛЖЈУХМїЁЂашвЊаОЦЌЁЂДЋИаЦїКЭЫуЗЈЃЌНјШыБкРнЯрЖдНЯИпЃЌВЛЪЧЫцБуЕФМвЕчЙЋЫООЭФмНјШыЁЃЫќЮДРДЕФКЫаФГЩГЄЕуОЭдкгк“ЩјЭИТЪ”ЃЌМДЪЧЗёФмеМСьЯћЗбепаФжЧЁЂГЩЮЊМвжаБиВЛПЩЩйЕФ“АзЕч”ЦЗРрЁЃ

ЁЁЁЁНижС2020ФъЕзЃЌЙњФкУПАйЛЇМвЭЅЕФБљЯфгЕгаСПЪЧ101.8ЬЈЃЌЖј2020ФъЩЈЕиЛњЦїШЫИУжЕЮЊ4.5ЬЈЃЌ2021ФъЩЯЩ§жС6.9ЬЈЃЌУПАйЛЇдіЫйЪЧ50%ЃЌДІгкИпЫйдіГЄНзЖЮЁЃЖдБъУРЙњЕФУПАйЛЇ16ЬЈЃЌга2-3БЖЕФГЩГЄПеМфЁЃШчЙћгаЛњЛсГЩГЄЮЊ“аТАзЕч”ЃЌФЧУДЖдБъБљЯфЕФЬхСПвВЮДГЂВЛПЩЁЃ

ЁЁЁЁЯИЦЗПЦЮжЫЙЕФвЕМЈдіГЄПЩвдЗЂЯжЃЌетгыДѓЪжБЪЕФЯњЪлЗбгУгазХВЛПЩЗжИюЕФЙиЯЕЁЃ

ЁЁЁЁИљОнФъБЈЃЌ2021ФъПЦЮжЫЙЯњЪлЗбгУИпДя32.37вкдЊЃЌЭЌБШдіМг16.76вкдЊЃЌдіГЄТЪЮЊ107.39%ЃЌеМгЊвЕЪеШыБШР§ЮЊ24.73%ЃЌБШ2020ФъеМБШ21.56%ЛЙЩЯеЧСЫ3.16ИіАйЗжЕуЁЃ

ЁЁЁЁЖдДЫЃЌПЦЮжЫЙГЦЃЌЪЧЮЊСЫаћДЋЬэПЩЦЗХЦЫљжТЁЃОпЬхРДПДЃЌПЦЮжЫЙЕФЯњЪлЗбгУжївЊМЏжадкЪаГЁгЊЯњЭЦЙуМАЙуИцЗбЃЌН№ЖюЮЊ18.69вкдЊЃЌЭЌБШдіМг10.33вкдЊЃЌдіГЄТЪДя123.45%ЃЌеМЯњЪлЗбгУБШР§Нќ58%ЃЌЪЧЯњЪлЗбгУжазюИпЕФЁЃЫфШЛЯрБШРЯЖдЪжЪЏЭЗПЦММЃЈ688169.SHЃЉ2021Фъ16.09%ЕФЯњЪлЗбгУЃЌПЦЮжЫЙШЗЪЕКмИпЃЌЕЋЪЧДгНсЙћРДПДЃЌНќЫФЗжжЎвЛЕФЯњЪлЗбгУДјРД80.9%ЕФзмЬхгЊЪедіГЄЁЂаТЦЗХЦЬэПЩЕФ3БЖгЊЪедіГЄЃЌвдМАЯпЯТАЫГЩЁЂЯпЩЯЫФГЩЕФЪаеМТЪЃЌетБЪеЫЛЙЪЧБШНЯЛЎЫуЕФЁЃ

ЁЁЁЁЕЋПЦЮжЫЙзюЮЊШЫкИВЁЕФЕиЗНОЭЪЧбаЗЂЃЌ2021ФъЦфбаЗЂеМБШНі4.2%ЃЌУїЯдЕЭгкЪЏЭЗПЦММЕФ7.6%ЁЃетвВгыСНМвЕФБГОАгаЯрЕБДѓЕФЙиЯЕЃЌПЦЮжЫЙЪЧвдгВМўДњЙЄЦ№МвЃЌвЛВНВНДђГіСЫздМКЕФЦЗХЦЃЌгХЪЦдкгкгаздМКЕФЙЄГЇЃЌдкГЩБОПижЦЩЯгаКмЧПЕФАбПиФмСІЃЌЫуЪЧЪаГЁХЩЃЛЖјЪЏЭЗПЦММЪЧШэМўЦ№МвЃЌДДЪМШЫЪЧГЬађдБГіЩэЃЌДДЪМЭХЖгвВГіздЮЂШэЃЌгХЪЦЮовЩОЭЪЧдкбаЗЂФмСІЩЯЃЌзЈзЂЩшМЦВњЦЗЃЌЫуЪЧММЪѕХЩЁЃ

ЁЁЁЁПЦЮжЫЙгЊЪеЭЛЦЦАйвкЫфШЛЪЧвЛДѓРћКУЃЌЕЋЪаГЁашвЊЕФЪЧЮДРДдЄЦквдМАЙЋЫОЬьЛЈАхЕФИпЖШЃЌЙЋЫОШєвЊбгајИпдіГЄЕФЪЦЭЗЃЌЮовЩвЊдкВњЦЗММЪѕЕќДњИќаТЩЯЯТЙІЗђЃЌЛЙашвЊБЃжЄВњЦЗжЪСПЃЌетЖМРыВЛПЊбаЗЂЭЖШыЃЌБЯОЙЩЈЕиЛњЦїШЫВЛЭЌгкДЋЭГАзЕчЃЌБкРне§дкгкПЦММММЪѕЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ПЦЮжЫЙ