|

受疫情影响,餐饮行业始终没有走出寒冬期,捞王控股面临着同样的发展瓶颈,翻台率、各餐厅平均每日服务顾客数量等经营指标都有所下滑

作为中国火锅餐厅和中餐市场的一个小分支,以汤汁见长的粤式火锅越来越为大众所熟知。与辛辣的川式火锅不同,粤式火锅的汤汁主要以可食用的食材烹饪而成,品尝汤汁也成为食用粤式火锅的一个重要用餐体验。

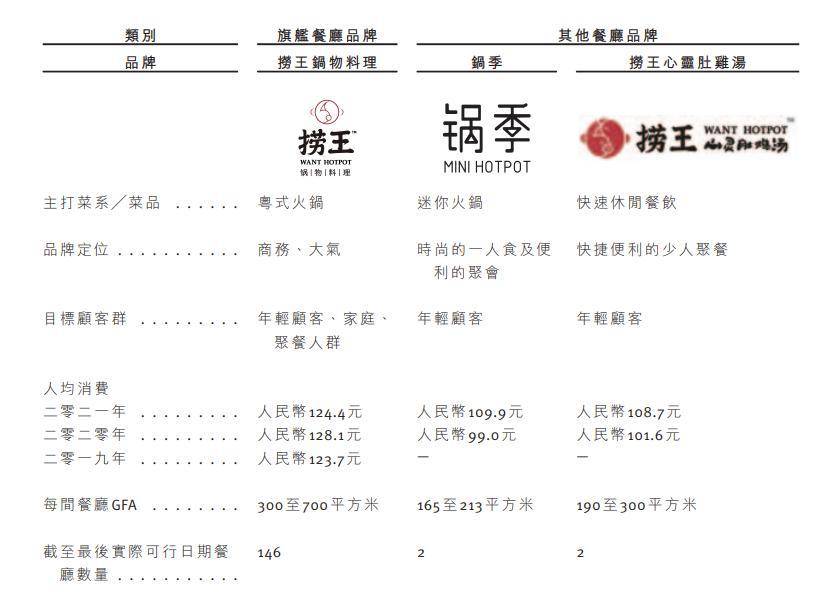

捞王控股有限公司(下称捞王控股)即为知名粤式火锅连锁餐厅。该公司旗下运营及管理了三个自创品牌,即以提供商务餐膳为主的捞王锅物料理,主打一人食概念的锅季,以及为少人聚餐提供快捷便利的用餐体验,并迎合年轻消费者喜好的快速休闲餐厅捞王心灵肚鸡汤。

“火锅”赛道的选手一贯对资本市场充满向往,《投资时报》研究员看到,目前,港股市场已经有海底捞(6862.HK)、呷哺呷哺(0520.HK)两大火锅品牌上市,七欣天也于2022年1月正式向港交所递表。

作为国内粤式火锅排名第一的捞王控股,近日也向港交所递交了招股说明书。这已是捞王控股第二次现身港股。2021年9月初,该公司就曾向港交所递交过一次上市申请材料,后因过期失效。由此看来,四大火锅品牌或将相聚港股市场。

本次IPO,捞王控股拟将募集资金用于建设2号中央工厂、在全国及全球开设新的餐厅,以及用作营运资金及一般企业用途等方面。

近年来,餐饮行业受疫情影响始终没有走出寒冬期,海底捞和呷哺呷哺的市场表现亦不太乐观,捞王控股也面临着同样的发展瓶颈,净利率、翻台率、各餐厅平均每日服务顾客数量等经营指标都在不断下滑。并且该公司目前市场以华东地区为主,在此背景下,捞王控股仍欲高速扩张门店,最终成果如何有待考察。

经营指标下滑

捞王控股上市底气或来自于其近年来业务的高速扩张。2019年至2021年(下称报告期),捞王控股营业收入分别为10.95亿元、11.25亿元和13亿元,持续增长。同期,公司的餐厅数量由77间扩张至148间。

但是在此期间,该公司实际上处于增收不增利状态。报告期内,捞王控股的年内利润分别约为7991.5万元、6744.1万元和1390万元;净利率分别为7.3%、6%和1.1%,一路下滑,甚至在2021年出现断崖式下降。对此,捞王控股在招股书中解释称主要是由于疫情导致纯利减少。

捞王控股其他经营指标的表现也不容乐观。在餐饮业的普遍共识里,当一个品牌的客流量达到一定规模时,翻台率是其盈利的决定因素之一。所谓翻台率即为餐桌重复使用率,是餐饮企业景气度的重要指标。报告期内,该公司翻台率分别为3次/天、2.5次/天和2.3次/天,逐年下降。

伴随着翻台率下降,捞王控股报告期内日均销售额分别为3.61万元、3.1万元和2.73万元;各餐厅每日平均服务的顾客数量分别为285人、236人和211人,各类运营指标都出现下滑。

捞王控股三大品牌经营情况

数据来源:公司招股说明书 共2页 [1] [2] 下一页 搜索更多: 捞王 |