ΓΓΓΓΕχ“ΫπΧ≥œΒ”Ϋ”≈Χ“¬ε―τΙΪΥΨ”ΥΤΚθ τ”ΎΙ…ΕΪ”–“βΑο÷ζ÷–¥¥–¬ΚΫΗτάκΖγœ’ΓΘΨίœΛΘ§’ΐ «2021Ρξ10‘¬ΦΑ2022Ρξ3‘¬Θ§÷–¥¥–¬ΚΫΕ©ΝΔ“ΜœΒΝ–ΫΜ“ΉΘ§ΗΟΒ»ΫΜ“ΉΆξ≥…ΚσΘ§÷–¥¥–¬ΚΫ≤Μ‘Ό”Β”–¬ε―τΙΪΥΨΒΡΙ…»®ΓΘΕχ…œ ω ±ΦδΒψ”κΡΰΒ¬ ±¥ζ”Ύ2021Ρξ8‘¬ΦΑ10‘¬‘ΎΗΘΫ® ΓΗΘ÷ί –÷–ΦΕΖ®‘ΚΕ‘ΙΪΥΨΧα≥ωΒΡ»τΗ…÷Σ Ε≤ζ»®«÷»®…ξΥςΒΡ ±ΦδΒψΗΏΕ»Έ«ΚœΓΘ

ΓΓΓΓ ¬ Β…œΘ§»γΙϊάϊ”Ο’β÷÷ΖΫ ΫΘ§»ΟΒΊΖΫ’ΰΗ°»ΞΕΒΒΉ÷–¥¥–¬ΚΫΩ…ΡήΒΡ«÷»®––ΈΣΘ§Ρ«Ο¥Έό“… «Ε‘÷Σ Ε≤ζ»®±ΘΜΛΒΡ’ΐ≥Θ…Χ“ΒΜΖΨ≥ΒΡΧτ’ΫΓΘ

ΓΓΓΓ ¬ Β…œΘ§Αΰάκ¬ε―τΙΪΥΨΕ‘÷–¥¥–¬ΚΫά¥ΥΒœύΒ±¬ιΖ≥Θ§“ρΈΣΩ…ΡήΟφΝΌ”κΙ…ΕΪΒΡΆ§“ΒΨΚ’υ«ιΩωΓΘ÷–¥¥–¬ΚΫΓΔ¬ε―τΙΪΥΨΚΆΫπΧ≥ΖΫΈΣ¥ΥΉς≥ωΝΥ“ΜœΒΝ–Α≤≈≈ΚΆ≥–≈ΒΓΘ

ΓΓΓΓ¬ε―τΙΪΥΨΦΑΤδΗΫ τΙΪΥΨ“≤÷ς“Σ¥” ¬Ε·ΝΠΒγ≥ΊΦΑ¥ΔΡήœΒΆ≥≤ζΤΖΒΡ…ηΦΤΓΔ―–ΖΔΓΔ…ζ≤ζΦΑœζ έΘ§“ρΈΣΟφΝΌ”κΙ…ΕΪΒΡΆ§“ΒΨΚ’υ«ιΩω±Ί–κΫβΨωΓΘΫΊ÷Ν’–Ι… ιΉνΚσ ΒΦ Ω…––»’ΤΎΘ§¬ε―τΙΪΥΨ…–Έ¥¬Ρ––ΒΡΟώ”ΟΕ·ΝΠΒγ≥ΊΦΑ¥ΔΡήœΒΆ≥≤ζΤΖΚœΆ§ΒΡΉήΫπΕνΖ÷±π‘ΦΈΣ»ΥΟώ±“5252Άρ‘ΣΦΑ»ΥΟώ±“5023Άρ‘ΣΓΘΈΣ»Ζ±Θ÷–¥¥–¬ΚΫ”κ¬ε―τΙΪΥΨ÷°ΦδΒΡ“ΒΈώΜ°Ζ÷ΦΑ±ήΟβΨΚ’υΘ§ΙΪΥΨ”κΫπΧ≥œΒ«©Ε©≤ΜΨΚ’υ–≠“ιΓΘ¥ΥΆβΘ§÷–¥¥–¬ΚΫ“ύ”κ¬ε―τΙΪΥΨ«©Ε©Έ·”öΦ”ΙΛΩρΦή–≠“ιΘ§“‘ΙφΙήΙΪΥΨ”κ¬ε―τΙΪΥΨ÷°ΦδΒΡΫχ“Μ≤ΫΈ·Ά–Φ”ΙΛΑ≤≈≈ΓΘ

ΓΓΓΓΕ‘”Ύ±ΘΝτ“ΒΈώΘ§¬ε―τΙΪΥΨœρ÷–¥¥–¬ΚΫΉς≥ω“‘œ¬≥–≈ΒΘΚ

ΓΓΓΓ1Θ§ΨΆ¬ε―τΙΪΥΨΒΡΕ·ΝΠΒγ≥ΊΦΑ¥ΔΡήœΒΆ≥≤ζΤΖΒΡΈ·Ά–Φ”ΙΛ“ΒΈώΘ§Τδ÷ΜΡή‘Ύ¬ζΉψ÷–¥¥–¬ΚΫΒΡ–η«σ“‘ΦΑ»ΓΒΟ÷–¥¥–¬ΚΫΒΡΟς»ΖΆ§“β÷°ΚσΘ§ΖΫΩ…¥” ¬»ΈΚΈΟώ”ΟΕ·ΝΠΒγ≥ΊΦΑ¥ΔΡήœΒΆ≥≤ζΤΖΒΡ…ζ≤ζΓΔ―–ΖΔΦΑœζ έ“ΒΈώΘΜ

ΓΓΓΓ2Θ§Τδ–κΉώ ΊΤδ”κ÷–¥¥–¬ΚΫ«©Ε©ΒΡ»’ΤΎΈΣ2021Ρξ12‘¬31»’ΒΡΈ·Ά–Φ”ΙΛΩρΦή–≠“ιœ¬ΒΡ“εΈώΘΜΦΑΤδΫωΩ…‘Ύ±ΘΝτ“ΒΈώ÷– Ι”ΟΤδ”κ÷–¥¥–¬ΚΫΙ≤Ά§”Β”–ΒΡΉ®άϊΘ§≥ΐΖ« ¬œ»ΜώΒΟ÷–¥¥–¬ΚΫΒΡ ιΟφΆ§“βΘ§Ζώ‘ρ≤ΜΒΟ Ύ»®Μρ–μΩ…»ΈΚΈΒΎ»ΐΖΫ Ι”ΟΗΟΒ»Ή®άϊΓΘ

ΓΓΓΓΫπ≥«ΩΤΦΦΓΔΫπΚΫΩΊΙ…ΦΑΫπΧ≥ΩΊΙ…“ύΗςΉ‘œρ÷–¥¥–¬ΚΫ≥–≈ΒΘ§”ΎΫπΧ≥ΩΊΙ…»‘ΈΣ¬ε―τΙΪΥΨΒΡΩΊΙ…Ι…ΕΪΤΎΦδΘ§ΤδΫΪΨΓΉν¥σ≈§ΝΠ¥Ό Ι¬ε―τΙΪΥΨΘ®iΘ©Ήώ Ί…œ ω≥–≈ΒΘ§ΦΑΘ®iiΘ©Χ»¬ε―τΙΪΥΨΦΤΜ°≥ω έΤδΟώ”ΟΕ·ΝΠΒγ≥Ί“ΒΈώ≤ζΤΖΦΑ¥ΔΡήœΒΆ≥“ΒΈώ≤ζΤΖœύΙΊΒΡ»ΈΚΈΉ ≤ζΘ§ΫΪΨΓΤδΉν¥σ≈§ΝΠ¥Ό Ι¬ε―τΙΪΥΨ Ύ”η÷–¥¥–¬ΚΫ”≈œ»ΙΚ¬ρ»®ΓΘ

ΓΓΓΓΕ·ΝΠΒγ≥Ί––“Βά©≤ζΖηΩώ Έ¥ά¥––“ΒΨΚ’υΗώΨ÷Ω…ΡήΕώΜ·

ΓΓΓΓΡΩ«Α»Ϊ«ρΒγ≥Ί––“Β”…ΦΗΦ“ΚΥ–ΡΙΪΥΨ÷ςΒΦΓΘΑ¥ΉΑΜζΝΩΦΤΘ§«Α7¥σΕ·ΝΠΒγ≥Ί÷Τ‘λ…Χ’ΦΨίΝΥ2021Ρξ87.1%ΒΡ –≥ΓΖίΕνΓΘ÷–ΙζΕ·ΝΠΒγ≥Ί––“ΒΗϋ «ΗΏΕ»Φ·÷–ΓΘ”Ύ2021ΡξΘ§÷–Ιζ«Α3¥σΕ·ΝΠΒγ≥Ί÷Τ…ΧΉΑΜζΝΩ’Φ»ΪΙζΉήΉΑΜζΝΩΒΡ74.2%ΓΘ

ΓΓΓΓΡΩ«Α÷–¥¥–¬ΚΫΦΗ¥σ…ζ≤ζΜυΒΊΒΡ≤ζΡήάϊ”Ο¬ ΨυΩλΥΌΧα…ΐ÷ΝΫ”Ϋϋ¬ζ≤ζΥ°ΤΫΓΘΜυ”Ύœ÷”–ΆΕ≤ζΉ ±Ψ÷ß≥ω«ιΩωΘ§÷–¥¥–¬ΚΫΙάΦΤΟΩΗωœύΙΊ≤ζ“ΒΜυΒΊœνΡΩΒ±œ¬ΒΡ≤ζΡή‘ΛΦΤΫΪ‘Ύ10GWh÷Ν20GWh÷°ΦδΘ§ΟΩΗω≤ζ“ΒΜυΒΊœύ”ΠΒΡΆΕΉ ΫπΕν‘ΦΈΣ»ΥΟώ±“50“Ύ‘Σ÷Ν»ΥΟώ±“100“Ύ‘Σ÷°ΦδΓΘ

ΓΓΓΓΆ§ ±Θ§÷–¥¥–¬ΚΫΦΤΜ°ά©Ϋ®œ÷”–ΒΡ≤ζ“ΒΜυΒΊΘ§‘ω…ηΕύΧθ…ζ≤ζœΏΘ§≤Δ«“≥÷–χΫχ––ΦΦ θΗΡ‘λ…ΐΦΕΓΘΙΪΥΨ‘ΛΤΎ”Ύ2022ΡξΦΑ2023Ρξ”––ß≤ζΡήΫΪΖ÷±πά©¥σ÷Ν‘Φ25GWhΦΑ‘Φ55GWhΓΘ

ΓΓΓΓ ΒΦ …œΘ§»ΞΡξ11‘¬Θ§÷–¥¥–¬ΚΫΙφΜ°≤ζΡή“―¥”‘≠ά¥ΒΡ2025Ρξ Βœ÷300GWhΒΡΡΩ±ξΧα…ΐΈΣ500GWhΓΘœ»Κσ–ϊ≤Φ≥Θ÷ίΓΔœΟΟ≈»ΐΤΎά©≤ζœνΡΩΘ§–¬Ϋ®≥…ΕΦΓΔΚœΖ ΓΔΈδΚΚ…ζ≤ζΜυΒΊœνΡΩΒΡœϊœΔΘ§Ϋω2021ΡξΈΣ÷ΙΘ§÷–¥¥–¬ΚΫ“―«©‘Φ¬δΒΊ≤ζΡή¥οΒΫ250GWhΓΘ

ΓΓΓΓ2022Ρξ2‘¬Θ§÷–¥¥–¬ΚΫ”ΎΙψΕΪ ΓΫ≠Ο≈ –…ηΝΔΫ≠Ο≈ΙΪΥΨΓΘΫ≠Ο≈ΙΪΥΨ…ζ≤ζΜυΒΊΒΡΙφΜ°≤ζΡήΈΣ50GWhΘ§≤ΔΫΪ…ζ≤ζΕ·ΝΠΒγ≥ΊΦΑ¥ΔΡήœΒΆ≥≤ζΤΖΓΘ”Ύ2022Ρξ2‘¬Θ§÷–¥¥–¬ΚΫ“ύ‘ΎΗΘΫ® ΓœΟΟ≈ –…ηΝΔΗΘΫ®ΙΪΥΨΓΘΗΘΫ®ΙΪΥΨ…ζ≤ζΜυΒΊΒΡΙφΜ°≤ζΡήΈΣ40GWhΘ§≤ΔΫΪ…ζ≤ζΕ·ΝΠΒγ≥ΊΦΑ¥ΔΡήœΒΆ≥≤ζΤΖΓΘ

ΓΓΓΓΙΪΥΨά©≤ζΖυΕ»ΚΆΨω–ΡΩ…Φϊ“ΜΑΏΘ§≤ΜΙΐΨΚ’υΕ‘ ÷“≤ΟΜ”–œ–Ή≈ΓΘ

ΓΓΓΓΨίœΛΘ§»ΞΡξ8‘¬Θ§ΡΰΒ¬ ±¥ζ≈ϊ¬ΕœρΧΊΕ®Ε‘œσΖΔ––Ι…Τ±‘ΛΑΗΘ§ΡΦΦ·Ή ΫπΉήΕν≤Μ≥§Ιΐ582“Ύ‘ΣΓΘΙΪΗφœ‘ ΨΘ§ΡΦΉ ΫΪ÷ς“Σ”Ο”Ύά©≥δο°άκΉ”Βγ≥Ί≤ζΡήΘ§≤ζΡήΚœΦΤ‘ω≥Λ‘Φ167GWhΓΘΡΰΒ¬ ±¥ζ±μ ΨΘ§2025ΡξΙΪΥΨΒΡ…ηΦΤ≤ζΡή÷Ν…Ό“Σ¥οΒΫ520GWhΓΘΫϋ»’Θ§”–œϊœΔ≥ΤΡΰΒ¬ ±¥ζ’ΐ‘ΎΩΦ¬«‘Ύ±±ΟάΆΕΫ®50“ΎΟά‘ΣΘ®‘ΦΚœ»ΥΟώ±“318“ΎΘ©ΒΡ¥σ–ΆΙΛ≥ßΘ§ΈΣΑϋά®ΧΊΥΙά≠‘ΎΡΎΒΡΩΆΜßΙ©ΜθΓΘ÷Σ«ι»Υ ΩΆΗ¬ΕΘ§ΗΟΙΛ≥ßΒγ≥ΊΡξ≤ζΡή÷ΝΕύ¥ο80GWhΓΘ

ΓΓΓΓΡΩ«Α±»―«Βœ“―Ϋ®≥…ΚΆΙφΜ°Ϋ®…η17Ηω…ζ≤ζΜυΒΊΘ§ΡΩ±ξ≤ζΡή≥§400GWhΓΘ

ΓΓΓΓ»ΞΡξ12‘¬≥θΘ§Ζδ≥≤Ρή‘¥–ϊ≤ΦΘ§ΙΪΥΨ2025ΡξΡξ≤ζΡήΦΤΜ°Χα…ΐ÷Ν600GWhΘ§ΥΔ–¬ΝΥ÷°«ΑΕ®œ¬ΒΡ300GWh≤ζΡήΙφΡΘΡΩ±ξΓΘ

ΓΓΓΓ»ΞΡξ12‘¬17»’Θ§Ιζ–υΗΏΩΤΗϋ–¬≤ζΡήΙφΜ°Θ§ΫΪ‘Ύœ÷”–10Ηω…ζ≤ζΜυΒΊΒΡΜυ¥Γ…œΘ§ΦΧ–χ–¬Ϋ®Μρά©Ϋ®Θ§ΦΤΜ°ΒΫ2022ΡξΒΉΫΪ≤ζΡή¥οΒΫ100GWhΘ§ΦΤΜ°–¬ΆΕ≤ζ≥§50GWhΓΘ

ΓΓΓΓΚΘΆβΨΚ’υΕ‘ ÷ΖΫΟφΘ§ΚΪΙζLG–¬Ρή‘¥ΡΩ«ΑΈΣ»Ϊ«ρΒΎΕΰ¥σΕ·ΝΠΒγ≥ΊΙ©”Π…ΧΘ§ LGΦΤΜ°ΫΪ»Ϊ«ρΒγ≥Ί≤ζΡή¥”2021ΡξΒΡ150GWh‘ωΦ”÷Ν2025ΡξΒΡ430GWhΓΘ»ΞΡξ7‘¬≥θLG–¬Ρή‘¥–ϊ≤ΦΒΫ2030ΡξΘ§ΫΪΆΕΉ 12.4Άρ“ΎΚΪ‘ΣΩΣΖΔœ¬“Μ¥ζΒγ≥ΊΦΦ θΘ§≤Δά©¥σ±ΨΒΊ≤ζΡήΘ§ΡΩ±ξ «‘Ύ2023ΡξΫΪΤδΒγ≥ΊΡξ≤ζΡήΧαΗΏΒΫ260GWhΓΘ

ΓΓΓΓΫώΡξ1‘¬ΒΉΘ§LG–¬Ρή‘¥≥…ΙΠ…œ –Θ§ΡΦΉ ‘Φ683“Ύ‘ΣΓΘLGΜΙ‘ΎΜΐΦΪά©¥σΤδ‘Ύ±±ΟάΒΡ“ΒΈώΘ§ΦΤΜ°ΒΫ2024ΡξΆΕΉ ≥§Ιΐ5Άρ“ΎΚΪ‘Σ“‘»Ζ±ΘΒΫ2025Ρξ±±ΟάΒΊ«χΒΡΒγ≥Ί≤ζΡή¥οΒΫ160 GWhΓΘ

ΓΓΓΓSKIΖΫΟφΘ§Τδ’ΐ‘ΎΟάΙζΉτ÷Έ―«÷ίΫ®‘λΤδΒΎ“ΜΦ“ΙΛ≥ßΘ§ΦΤΜ°ΆΕΉ 1.2Άρ“ΎΚΪ‘ΣΘ®‘ΦΚœ69.7“Ύ‘Σ»ΥΟώ±“Θ©Θ§≤ζΡήΙφΜ°9.8GWhΓΘ¥ΥΆβΘ§SKIΫΪ≥βΉ 7.27“ΎΟά‘ΣΘ®‘ΦΚœ51.44“Ύ»ΥΟώ±“Θ©‘ΎΟάΙζΫ®…ηΒΎΕΰΉυΒγΕ·Τϊ≥ΒΕ·ΝΠΒγ≥ΊΙΛ≥ßΘ§Ρξ≤ζΡήΙφΜ°ΈΣ11.7GWhΓΘ

ΓΓΓΓ»ΞΡξ2‘¬Θ§»ΐ–«SDI–ϊ≤ΦΦΤΜ°‘Ύ2021ΡξœρΤδ–Ό―άάϊΒγ≥Ί≥ßΆΕΉ 9420“ΎΚΪ‘ΣΘ®‘ΦΚœ53.9“Ύ‘Σ»ΥΟώ±“Θ©Θ§’β± ΆΕΉ ΫΪ”Ο”Ύά©¥σΗΟΒΊ ΉΉυΒγ≥Ί≥ßΒΡ≤ζΡήΘ®¥”30GWh‘ωΦ”ΒΫ40GWhΘ©Θ§≤Δ‘Ύ–Ό―άάϊΫ®…ηΤδΒΎΕΰΉυΒγ≥ΊΙΛ≥ßΓΘ»ΞΡξ6‘¬Θ§»ΐ–«SDIΦΤΜ°ΆΕΉ 2000“ΎΚΪ‘ΣΘ®‘ΦΚœ11.44“Ύ‘Σ»ΥΟώ±“Θ©Θ§ά©¥σΤδ¬μά¥Ές―«ο°Βγ≥ΊΙΛ≥ßΒΡ≤ζΡήΓΘ

ΓΓΓΓΨίΆ≥ΦΤΘ§ΡΩ«ΑΆ≥ΦΤΒΫΥυ”–ο°Βγ––“ΒΒΡά©≤ζ“―¥οΒΫ4725GWhΓΘ

ΓΓΓΓ≤ζΡή «–η«σΒΡ3±Ε 5ΡξΡΎΜρ”–≤“Ν“ΨΚ’υ

ΓΓΓΓ‘Ύ¥σ–ΓΗςάύΕ·ΝΠΒγ≥Ί≥ß…ΧΟ≠ΉψΝΥΨΔά©≤ζ≈ή¬μ»ΠΒΊ÷°Φ Θ§ –≥Γ–η«σ’φΡήœϊΜ·ΒΡΝΥ¬πΘΩ

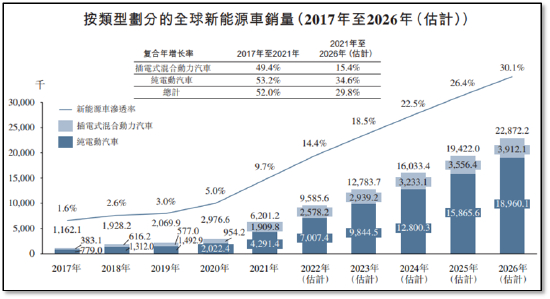

ΓΓΓΓ…≥άϊΈΡ±®Ηφœ‘ ΨΘ§»Ϊ«ρ–¬Ρή‘¥≥Υ”Ο≥ΒœζΝΩ”…2017ΡξΒΡ116.2ΆρΝΨ‘ω≥Λ÷Ν2021Ρξ620.1ΆρΝΨΘ§…χΆΗ¬ ¥οΒΫΝΥ9.7%ΓΘΕ·ΝΠΒγ≥ΊΉΑΜζΝΩ¥”2017ΡξΒΡ64.3GWhΘ§‘ω≥Λ÷Ν2021ΡξΒΡ293.7GWhΘ§ΡξΗ¥Κœ‘ω≥Λ¥οΒΫ46.2%ΓΘ

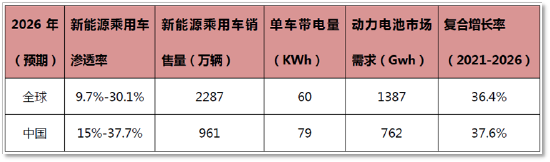

ΓΓΓΓΥφΉ≈Μυ ΐΒΡ‘ω¥σΘ§…≥άϊΈΡ±®Ηφ‘ΛΦΤΘ§ΨΓΙή…χΆΗ¬ Χα…ΐΥΌΕ»ΫΪΖ≈ΜΚΘ§ΒΪ‘ΛΦΤΒΫ2026Ρξ»Ϊ«ρ–¬Ρή‘¥≥Υ”Ο≥ΒΒΡ…χΆΗ¬ ΫΪ¥οΒΫ30.1%Θ§CAGR¥οΒΫ29.8%Θ§Ι≤ΦΤ2287ΆρΝΨΓΘ

Θ®2022-2026Ρξ–¬Ρή‘¥≥Υ”Ο≥Β –≥Γ‘ΛΦΤΘ§ά¥‘¥ΘΚ…≥άϊΈΡ±®ΗφΘ©

ΓΓΓΓ“ρ¥ΥΘ§ΑιΥφΉ≈…χΆΗ¬ ΦΑΒΞ≥Β¥χΒγΝΩΒΡΧα…ΐΘ§‘ΛΦΤ2022ΡξΒΫ2026ΡξΕ·ΝΠΒγ≥Ί –≥ΓΒΡ–η«σ‘ω≥Λ¬ ΫΪ¥οΒΫ36.4%Θ§”Ύ2026Ρξ¥οΒΫ1386.7GWhΓΘΒΞ≥Β¥χΒγΝΩ¥”ΡΩ«ΑΒΡ47.36Ε»‘ω≥ΛΈΣ60Ε»Θ§»γ»τΩέ≥ΐ≤εΜλΘ§Ϋϋ70Ε»ΒΡ¥ΩΒγΕ·–χΚΫ“≤Μυ±ΨΗ¥Κœ¬μΥΙΩΥΕ‘”ΎΚœάμ‘ΊΒγΝΩΒΡ‘ΛΙάΓΘ

ΓΓΓΓ÷–ΙζΘ§ΉςΈΣ»Ϊ«ρΉν¥σΒΡ–¬Ρή‘¥Τϊ≥Β –≥ΓΘ§2021Ρξ–¬Ρή‘¥≥Υ”Ο≥ΒΒΡœζΝΩ¥οΒΫ333.4ΆρΝΨΘ§’ΦΨί»Ϊ«ρΑκ±ΎΫ≠…ΫΓΘ‘ΛΦΤ÷–Ιζ–¬Ρή‘¥≥Υ”Ο≥ΒΒΡ…χΆΗ¬ ‘ΛΦΤΫΪ¥”2021ΡξΒΡ15.5%Χα…ΐ÷Ν2026ΡξΒΡ37.7%Θ§Ι≤ΦΤ961ΆρΝΨΘ§Τδ÷–¥ΩΒγΕ·≥Υ”Ο≥ΒœζΝΩ859ΆρΝΨΘ§≤εΜλ102ΆρΝΨΓΘ

ΓΓΓΓœύ”ΠΒΊΘ§÷–ΙζΕ·ΝΠΒγ≥Ί –≥ΓΒΡ–η«σΫΪ¥”2021ΡξΒΡ154.5GWhΧα…ΐ÷Ν2026ΡξΒΡ762GWhΘ§»‘ΫΪ’ΦΨί»Ϊ«ρΑκ±ΎΫ≠…ΫΓΘΒΞ≥Β¥χΒγΝΩΫΪ¥”46Ε»Χα…ΐ÷Ν79Ε»ΓΘ

Θ®2022-2026ΡξΕ·ΝΠΒγ≥Ί –≥Γ‘ΛΦΤΘ§ά¥‘¥ΘΚ…≥άϊΈΡ±®ΗφΘ©

ΓΓΓΓ…≥άϊΈΡΕ‘”Ύ÷–ΙζΚΆ άΫγΒΡ‘ΛΦΤΘ§ τ”ΎΫœΈΣά÷ΙέΒΡ‘ΛΤΎΓΘφΎΡήΩΤΦΦΕ≠ ¬≥ΛΆθ§r“≤‘ΛΦΤΘ§2025Ρξ»Ϊ«ρ–¬Ρή‘¥Τϊ≥ΒΚΆ¥ΔΡήΕ‘ο°Βγ–η«σ¥σ‘Φ «1600GWhΘ§Ωέ≥ΐ¥ΔΡή–η«σΆβΘ§…≥άϊΈΡΒΡ’βΗω‘ΛΤΎ”κ“ΒΡΎ‘ΛΤΎΜυ±ΨΈ«ΚœΓΘ

ΓΓΓΓΒΪΡΩ«ΑΆ≥ΦΤΒΫΥυ”–ο°Βγ––“ΒΒΡά©≤ζ“―¥οΒΫ4725GWhΘ§ «–η«σΒΡ»ΐ±ΕΘ§Ϋω÷–¥¥–¬ΚΫ2025ΡξΒΡΙφΜ°≤ζΡήΨΆ¥ο≥§500GWhΘ§ΨΆΫ”Ϋϋ…≥άϊΈΡ‘ΛΦΤ2025Ρξ»Ϊ«ρΉή–η«σΒΡΕΰΖ÷÷°“ΜΓΘ≤ΜΡ―‘ΛΦΤΘ§Έ¥ά¥5ΡξΡΎΘ§Ε·ΝΠΒγ≥Ί –≥ΓΫΪΜα≥ωœ÷Οςœ‘ΒΡΙ©¥σ”Ύ«σΒΡΨ÷ΟφΓΘ

ΓΓΓΓ”…”ΎΕ·ΝΠΒγ≥Ί––“Β τ”Ύ÷ΊΉ ≤ζ––“ΒΘ§ΨΏ±Η≥ΝΟΜ≥…±Ψ¥σΓΔΆΥ≥ωΡ―Ε»“≤¥σΒΡ––“ΒΘ§ΗςΕ·ΝΠΒγ≥Ί≥ß…ΧΈόΡΈΜρ÷ΜΤ¥ΒΫΒ·ΨΓΝΗΨχΓΘΟφΕ‘»Ϊ«ρΜ·ΒΡΨΚ’υΘ§Νν±Ψ÷–¥¥–¬ΚΫΒ»ΨΆΈΔ±ΓΒΡάϊ»σ¬ ΜρΫΪΟφΝΌΗϋΦ”―œΨΰΒΡΨ÷ΟφΓΘ

ΓΓΓΓ…œ”Έ≤ΦΨ÷Μρ≥…ΈΣΨΚ’υΒΡΙΊΦϋ

ΓΓΓΓ»γΙϊœ¬”Έ’ϊ≥ΒΤΖ≈ΤΦ·÷–Ε»≥ œ÷≥ωΘ§άύΥΤ”Ύ÷«Ρή ÷Μζ –≥ΓΑψΘ§Φ·÷–Ε»Χα…ΐΒΡ«ιΩωΘ§ΙζΡΎΕ·ΝΠΒγ≥Ί…ΧΦ“Ε‘œ¬”ΈΒΡ“ιΦέΡήΝΠΫΪΗϋ»θΓΘΟφΕ‘ΨΚ’υΘ§Μρ÷ΜΡήΆ®ΙΐΫΒΦέΓΔΤ¥≥…±ΨΒΡΖΫ ΫΊΥ…±Θ§”≈ ΛΝ”Χ≠ΓΘ

ΓΓΓΓΕχ’βΤδ÷–Θ§≥ΐΝΥΙΛ“’ΦΑΙφΡΘ–ß”ΠΒΡ≤νΨύΆβΘ§Ε‘”ΎΦέΗώ≤®Ε·ΨγΝ“ΒΡ…œ”ΈΙ©”ΠΝ¥≤ΦΨ÷Θ§Μρ“≤ΫΪ≥…ΈΣΗωΕ·ΝΠΒγ≥Ί≥ßΦ“ΩΊ÷Τ≥…±ΨΒΡ ΛΗΚΙΊΦϋ ÷÷°“ΜΓΘ

ΓΓΓΓ…≥άϊΈΡΆ≥ΦΤ ΐœ‘ ΨΘ§2021ΡξΕ·ΝΠΒγ≥Ί…œ”ΈΒΡΧΦΥαο°ΓΔ«β―θΜ·ο°ΒΡΦέΗώ¥”2020Ρξ‘Φ5Άρ/Ε÷‘ω≥Λ÷Ν16Άρ‘Σ/Ε÷ΓΘ¥χΕ·ΙζΡΎΕ·ΝΠΒγ≥ΊΑϋΒΡΤΫΨυ…ζ≤ζ≥…±Ψ“ΜΗΡΕύΡξœ¬ΫΒ«ς ΤΘ§¥”2020ΡξΒΡ628.2‘Σ/KWhΘ§‘ω≥ΛΝΥ10.3%÷Ν692.8‘Σ/KWhΓΘΕχΫώΡξ“‘ά¥Θ§ΧΦΥαο°ΦέΗώ“―Ψ≠λ≠’«÷Ν‘¬50Άρ‘Σ/Ε÷Θ§Ε·ΝΠΒγ≥Ί…ζ≤ζ≥…±ΨΧα…ΐΖυΕ»Μρ≥§10%Θ§’βΕ‘”Ύάϊ»σ¬ Ϋω”–10%Ήσ”“ΒΡΕ·ΝΠΒγ≥Ί≥ßΦ“ά¥ΥΒ «‘÷Ρ―–‘ΒΡΓΘ

ΓΓΓΓΕ‘”Ύ2021ΡξΗ’ΩΩ’ΰΗ°≤ΙΧυ”·άϊΒΡ÷–¥¥–¬Ρήά¥ΥΒΘ§2022ΡξΒΡάϊ»σ±μΜρ≤Δ≤Μά÷ΙέΓΘ

ΓΓΓΓ“ρ¥ΥΘ§ΟφΕ‘…œ”ΈΙ©”ΠΕΧ»±ΓΔΦέΗώ≤®Ε·ΨγΝ“ΒΡ«ιΩωΘ§Ε·ΝΠΒγ≥Ί≥ßΦ“ΡήΖώΨΓ‘γΑσΕ®Ι©”Π…Χœ‘ΒΟ”»ΈΣΙΊΦϋΓΘΑϋά®ο°ΩσΓΔ’ΐΦΪΓΔΗΚΦΪΓΔΒγΫβ“ΚΓΔΗτΡΛΓΔ÷Τ‘λ…η±ΗΒ»ΓΘ

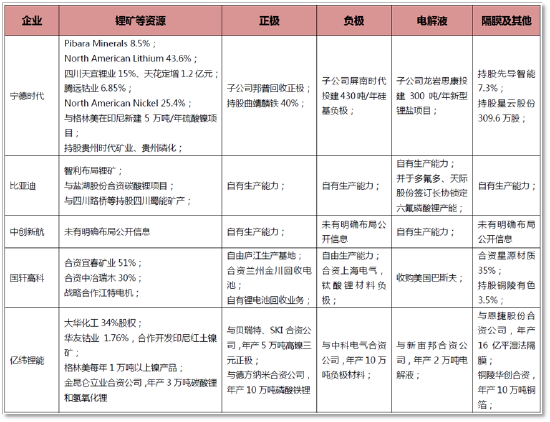

ΓΓΓΓ’–Ι… ιœ‘ ΨΘ§÷–¥¥–¬ΚΫΡΩ«ΑΕ‘…œ”ΈΙ©”Π…ΧΒΡ“άάΒ≥ΧΕ»Ϋœ¥σΘ§2021Ρξ«ΑΈε¥σΙ©”Π…Χ≤…ΙΚ’ΦΉή≤…ΙΚΕνΒΡ46.7%Θ§Τδ÷–Ε‘Ήν¥σΒΞ“ΜΙ©”Π…Χ’Φ±»ΗΏ¥ο25.9%ΓΘœύΫœ”ΎΡΰΒ¬ ±¥ζ«ΑΈε¥σΙ©”Π…Χ’Φ±»Ϋω18.86%ΓΔΒΞ“ΜΉν¥σΙ©”Π…Χ’Φ±»Ϋω6.71%ά¥ΥΒΘ§÷–¥¥–¬ΚΫΕ‘”Ύ…œ”ΈΒΡ“άάΒΟςœ‘ΫœΆ§––ΗϋΗΏΓΘ

Θ®÷ς“ΣΕ·ΝΠΒγ≥Ί≥ßΦ“Ι©”Π…ΧCR5«ιΩωΘ§ά¥‘¥ΘΚ’–Ι… ιΦΑΗςΙΪΥΨΙΪΗφΘ©

ΓΓΓΓ≤ΦΨ÷‘Ϋ…ΌΘ§Υυ“‘ΒΞΗωΙ©”Π…Χ“άάΒΨΆ‘Ϋ―œ÷ΊΘ§“ιΦέΡήΝΠΨΆ‘Ϋ»θΓΘ

ΓΓΓΓΡΩ«ΑΘ§¥”’–Ι… ι±μ ωά¥Ω¥Θ§÷–¥¥–¬ΚΫΆ®Ιΐ”κΙ©”Π…Χ«©Ε©ΘΚ≤…ΙΚΩρΦή–≠“ιΓΔ’Ϋ¬‘ΚœΉς–≠“ιΓΔ≤…ΙΚΕ©ΒΞΒΡΖΫ Ϋ”κ…œ”ΈΙ©”Π…Χ–Έ≥…ΝΥΈ»Ε®ΒΡΚœΉςΙΊœΒΘ§ΒΪ≤ΔΈ¥‘Ύ’–Ι… ι÷–Ος»Ζ”κ…œ”ΈΙ©”Π…Χ”–ΚœΉς≤ΦΨ÷ΒΡΨΏΧεΟςœΗΓΘ

ΓΓΓΓ’–Ι… ιΦΑΧλ―έ≤ι ΐΨίœ‘ ΨΘ§ΡΩ«Α÷–¥¥–¬ΚΫΤλœ¬Ή”ΙΪΥΨΙ≤ΦΤ12Φ“Θ§Τδ÷–÷–¥¥–¬ΚΫΩΤΦΦΘ®Ϋ≠Υ’Θ©”–œόΙΪΥΨΓΔ÷–ΚΫο°ΒγΘ®œΟΟ≈Θ©”–œόΙΪΥΨΒ»ΨυΈΣ100%»ΪΉ Ή”ΙΪΥΨΓΘΕχΑϋά®÷–¥¥–¬ΚΫΩΤΦΦΘ®Ϋ≠Ο≈Θ©”–œόΙΪΥΨΒ»‘ΎΡΎΒΡ≤ΈΙ…ΦΑΩΊΙ…ΙΪΥΨΘ§ΚœΉ ΖΫΨυ «ΒΊΖΫΦΑ≤ζ“ΒΫγΒΡΆΕΉ ΜζΙΙΜρ¥¥ΆΕΜυΫπΘ§≤ΔΟΜ”–”κ…œ”ΈΙ©”ΠΝ¥–Έ≥…ΚœΉ œνΡΩΓΘ

ΓΓΓΓΫω”–Ϋ≠Υ’Ε·ΝΠΦΑ¥ΔΡήΒγ≥Ί¥¥–¬÷––Ρ”–œόΙΪΥΨΘ®≥÷Ι…48%Θ©ΡΩ«Α”κ≤ΩΖ÷…œ”ΈΙ©”Π…Χ”–≤ΩΖ÷ΚœΉςΘ§Τδ÷–Αϋά®±¥»πΧΊΒ»ΓΘΒΪΗΟΙΪΥΨΒΡ÷ς”Σ“ΒΈώ÷ς“Σ «Φλ―ιΦλ≤βΖΰΈώΓΔΜα“ιΦΑ’ΙάάΖΰΈώΘΜΤσ“ΒΙήάμΘΜΩΤΦΦ÷–ΫιΖΰΈώΘ§≤ΔΟΜ”– ΒΦ ΒΡ≤ζΡήΓΔ…ζ≤ζœύΙΊΒΡ≤ΦΨ÷ΓΘ’β“≤”κ÷–¥¥–¬ΚΫ‘Ύ’–Ι… ι÷–Υυ ωΒΡΘ§”κ’Ϋ¬‘Ι©”Π…Χ–Έ≥…œύΙΊΒΡ―–ΖΔΓΔ÷Σ Ε≤ζ»®ΒΡΚœΉςΘ§œύΖϊΚœΓΘ

Θ®÷ς“ΣΕ·ΝΠΒγ≥Ί≥ßΦ“…œ”Έ≤ΦΨ÷«ιΩωΘ§ά¥‘¥ΘΚ’–Ι… ιΦΑΗςΙΪΥΨΙΪΗφΘ©

ΓΓΓΓ¥”…œΆΦΒΡ αάμά¥Ω¥Θ§÷–¥¥–¬ΚΫΕ‘…Ό≤ΩΖ÷…œ”ΈΙ©”Π…Χ“άάΒ―œ÷ΊΒΡ‘≠“ρΘ§ «ΤδΕ‘”Ύ…œ”Έ≤ΦΨ÷ΫœΡΰΒ¬ΓΔ±»―«ΒœΓΔΙζ–υΗΏΩΤΓΔ“ΎΈ≥Β»Ά§––Οςœ‘Ηϋ»θΓΘ’βΜρ‘Ύ÷–¥¥–¬ΚΫ“ΜΈΕ“Α¬υά©’≈≤ζΡή÷–¬ώœ¬≤Μ»ΖΕ®–‘ΓΘ

ΓΓΓΓά¥‘¥ΘΚ–¬άΥ≤ΤΨ≠…œ –ΙΪΥΨ―–ΨΩ‘Κ Ής’ΏΘΚ06ΓΔξΜΓΔ–ΛΕς

Ι≤2“≥ …œ“Μ“≥ [1] [2]

Υ―ΥςΗϋΕύ: ÷–¥¥–¬ΚΫ