|

这也就意味着,每款新药的开发须由加立生科独自承担成本及费用,且每款新药的配方开发须分包予Latitude。而此番“霸王条款”也可看出加立生科的研发和生产均由Latitude把持,但是成本和费用需要公司独自承担。

同时,从招股书的研发人员的数量上来看,目前公司有24名员工,其中研发人员16人,研发人员规模较小。

而这样“攒局”上市的构架也存在着一定的管理发展风险,而核心技术依赖小股东,也更加说明其自身研发能力的局限。

无商业化产品,

持续亏损后未来走势如何?

而对于公司上市后未来的发展,由招股书可知,当下公司管线产品单一,全球范围内公司共有2项专利,均在美国且都与“局部麻醉剂乳液”有关。

从产品端来看,加立生物的在研产品主要有三种,其中CPL-05和CPL-07目前仅处于临床前研究阶段,而另一款产品CPL-01罗哌卡因可能是公司最早实现商业化的产品。

然而从全球范围内来看,此类药物的竞争格局也不容乐观,目前全球市场上已有四款获批在手术部位施用的长效镇痛药物,同时,目前还有四款处于临床阶段的罗哌卡因长效镇痛注射液。

虽目前来看,全球范围内尚无获批准的罗哌卡因长效注射液,且在所有罗哌卡因长效镇痛注射液候选药物当中,CPL-01处于取得NDA批准的相对较快的阶段,但不排除国内大型药企加速研发从而抢占市场。

因此长期来看,产品的局限性也会成为公司发展的局限。

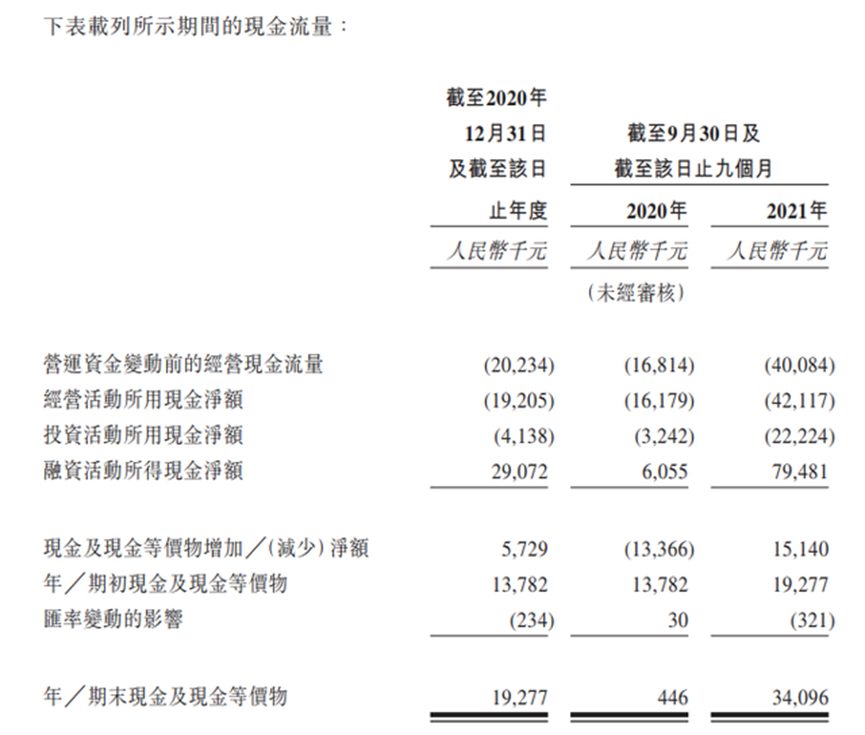

同时,由于没有任何产品获批上市,加立生科的资金状况非常紧张。2020年和2021年前三季度,加立生科净亏损接近7000万元。截至2021年三季末,加立生科在手现金仅有3400万元。

而招股书显示,亏损主要源于研发支出。2020年1月-9月,公司研发支出1674.9万,全年研发支出1978.9万,2021年1月-9月公司研发支出达2853.8万。

▲ 图片来源:招股书

长期来看,作为一门“烧钱”的行业,虽在没有商业化产品上市前,药企的亏损是一件常态,但从投资角度来看,产品的局限性及市场产品布局的广泛,目前来看,加立生科或许并不是一项优秀的投资项目。

同时,公司的专利主导权并不在自己手里,也就意味着在未来还可能会陷入与第三方开发商的竞争中,而加立生科撇去“前首富”的光环,其价值几何,恐怕只有时间和资本市场才能给出答案。

来源:环球老虎财经 共2页 上一页 [1] [2] 搜索更多: 加立生科 |