ЁЁЁЁ02

ЁЁЁЁФъБЈдіЫйВЛРжЙл

ЁЁЁЁГПЙтЮФОпЕФРЇОГЪЧЖЬЦкЕФЛЙЪЧЧїЪЦадЕФЃЌФПЧАЛЙгаД§ЙлВьЁЃ

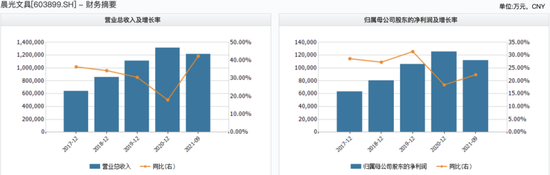

ЁЁЁЁДгНќаЉФъФъБЈЪ§ОнРДПДЃЌ2017Фъ-2020ФъГПЙтЮФОпЕФгЊвЕЪеШыдіГЄТЪвЛжБДІгкЯТЛЌзДЬЌЃЌЦкМфетвЛЪ§ОнЗжБ№ЮЊ36.35%ЁЂ34.26%ЁЂ30.53%ЁЂ17.92%ЁЃ

ЁЁЁЁЫфШЛетЯюЪ§ОндкНёФъЧАШ§МОЖШЭЌБШБЃГжСЫ61.43%ЕФдіГЄТЪЃЛЕЋНсКЯЩЯЮФЗжЮіКѓПЩвдЕУГіЃЌетВПЗждіГЄДѓЖрЪЧгЩНёФъЩЯАыФъЙБЯзЁЃ

ЁЁЁЁЖјЧвЃЌЕкШ§МОЖШЕЅМОЖШЕФвЕМЈдіЫйЯТЛЌЃЌЛђаэвЊбгајЕННёФъЕкЫФМОЖШЁЃ

ЁЁЁЁПЊдДжЄШЏШЯЮЊЃЌГПЙтЮФОпдкШЅФъЩЯАыФъДЋЭГКЫаФвЕЮёЖЬЦкГабЙЃЛвђДЫЫќУЧдЄМЦ2021ФъЕкЫФМОЖШЃЌГПЙтЮФОпЛсвдЯћЛЏПтДцЮЊжїЃЌгЊЪедіЫйМЬајЗХЛКЁЃ

ЁЁЁЁЛЊЮїжЄШЏШЯЮЊЃЌ“ЫЋМѕ”еўВпТфЕиКѓЃЌжївЊгАЯьЪЧРДздаЁбЇгыНЬИЈЛњЙЙИННќУХЕъПЭСїМѕЩйЃЌПЩвдЭЈЙ§ВњЦЗЩ§МЖЁЂЬсИпИпЖЫЖЈжЦЛЏВњЦЗеМБШЃЌвдМАУХЕъаЮЯѓЩ§МЖРДИФЩЦЁЃ

ЁЁЁЁОнИУЛњЙЙЙРЫуЃЌФПЧАГПЙтЮФОпдкЙњФкЮФОпЪаГЁЗнЖюдк 8%зѓгвЃЌЮДРДШдгаНЯДѓЬсЩ§ПеМфЃЌЖјЧвдЄЦкЙЋЫОДЋЭГКЫаФЮФОпжївЕжаЦкШдНЋЮЌГж 10%-15%ЕФдіГЄЁЃ

ЁЁЁЁДЫЭтЃЌАщЫцВњвЕСДПтДцЯћЛЏЃЌвдМАаЁбЇбДДпЛЏЯТЃЌгЊЯњЧїЪЦе§дкКУзЊЃЈаЁбЇбДЪЧЮФОпСуЪлЩЬЗЂУїЕФУћДЪЃЌжИПЊбЇЪБКмЖрбЇЩњТђКмЖрЖЋЮїЃЌКЎМйКѓПЊбЇНааЁбЇбДЃЌЪюМйКѓНаДѓбЇбДЃЉЁЃ

ЁЁЁЁЭЌЪБЃЌетМвЮФОпСњЭЗвВдкЛ§МЋЕїећвдгІЖдаавЕБфЛЏЁЃ

ЁЁЁЁЙњН№жЄШЏШЯЮЊЃЌжаГЄЦкдкЭиЦЗРрЁЂНсЙЙгХЛЏЕФГЩГЄТпМЯТФмСІБпНчгаЭћВЛЖЯбгеЙЁЃаТвЕЮёПЦСІЦеЁЂОХФОдгЮяЩчгаЭћдкИпГЩГЄЕФЛљДЁЩЯНјвЛВНЬсЩ§діГЄжЪСПЃЌБЃжЄжаГЄЦкГЩГЄЖЏСІЁЃ

ЁЁЁЁеуЩЬжЄШЏбаБЈЯдЪОЃЌГПЙтЮФОпЃЌдкНєзЅЯпЯТУХЕъЛљБОХЬЕФЭЌЪБЃЌМгДѓЩјЭИСІЖШЃЌЬсЩ§ГПЙтВњЦЗЯњЪлеМБШЃЌЭЌЪБЯпЩЯГжајЬсЩ§ОгЊаЇТЪЃЌЮДРДНЋГЩЮЊвЕМЈдіСПживЊЙБЯзРДдДЁЃ

ЁЁЁЁДЫЭтЃЌИКд№ГПЙтЮФОпЕФжїСІвЕЮё-АьЙЋжБЯњЕФПЦСІЦеЃЌе§ДІгкЗЂСІЦкЁЃ

ЁЁЁЁПЊдДжЄШЏШЯЮЊЃЌПЦСІЦедЄМЦШЅФъЕкЫФМОЖШвРОЩФмЙЛБЃГждіГЄЬЌЪЦЃЌ2021ШЋФъгЊЪегаЭћЭЛЦЦ 70 вкдЊЁЃДЫЭтЃЌЫќУЧЛЙдЄМЦПЦСІЦе2022 ФъгЊЪегаЭћЭЛЦЦАйвкЙцФЃЁЃвђДЫЃЌдкЪеШыЬхСПНЯПьЬсЩ§ЕФЭЌЪБЃЌГПЙтЮФОпЖдВњвЕСДЩЯЯТгЮЕФвщМлФмСІдіЧПЃЌЫцзХКѓајПЭЛЇНсЙЙгХЛЏКЭПиЗбФмСІдіЧПЃЌдЄМЦПЦСІЦеОЛРћТЪгаЭћЩЯааЁЃ

ЁЁЁЁДЫЭтЃЌетМвЛњЙЙЛЙШЯЮЊЃЌИКд№ГПЙтЮФОпЦфЫћВњЦЗ-СуЪлДѓЕъвЕЮёЕФОХФОдгЮяЩчЃЌдкШЅФъБэЯжКУгкЩЬГЁећЬхЃЌУїЯдвбВНШыНЁПЕЙьЕРЁЃдЄМЦ 2021-2022 ФъУПФъаТПЊЕъЪ§Дя100МвЃЌдкГжајгХЛЏЩЬЦЗзщКЯКЭБъзМЛЏдЫгЊЯТЃЌЦКаЇЃЈжИУПЦКЕФУцЛ§ПЩвдВњГіЖрЩйгЊвЕЖюЃЉКЭгЏРћЫЎЦНгаЭћЭЌВНЬсЩ§ЁЃ

ЁЁЁЁОЁЙмГЄЦкНЯЮЊПДКУЃЌЕЋ“ЫЋМѕ”ЫљДјРДЕФгАЯьЛђаэЭЯРлЙЋЫОШЅФъећЬхвЕМЈЁЃ

ЁЁЁЁЫцзХФъБЈХћТЖМОЕФСйНќЃЌГПЙтЮФОпШЅФъЕФ“ГЩМЈЕЅ”НЋКмПьГіТЏЃЛЖјетЗн“Д№Оэ”ФмЗёСюЪаГЁТњвтЃЌЁЖЭЖзЪепЭјЁЗНЋЛсГжајЙизЂЁЃЃЈЫМЮЌВЦОГіЦЗЃЉ

ЁЁЁЁРДдДЃКЭЖзЪепЭј еХЫЙЮФ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: ГПЙтЮФОп