�����ֽ����ʲ�Ϊ��������·����ҵģʽ������ֽ���֮��

�������ڰ�ȫ��ҵ�ͻ���ҪΪ��������ҵ��λ����Щ�ͻ���Խ�Ϊ�ȶ���������������ͻ���Ϊǿ�ƣ���ؿ�������ϳ��������ڲ��������ϣ�����������ڽϴ��Ӧ���˿

���������ŷ��Ŀͻ��ṹ���Կ��������ŷ���������ҵ��λ�ͻ�ռ�ȳ�һ�����ϡ�2018-2020�꼰2021���ϰ��꣬���ŷ�Ӫҵ����ֱ�Ϊ32.24��Ԫ��45.90��Ԫ��54.58��Ԫ��25.86��Ԫ�����ж�����������ҵ��λ�ͻ����۽��ֱ�Ϊ17.02��Ԫ��24.68��Ԫ��29.60��Ԫ��12.69��Ԫ��ռ����Ӫҵ����ı��طֱ�Ϊ52.78%��53.77%��54.24%��49.07%��

����Ȼ�������ŷ����ֽ���ȴ����ͬ�С���Ӧ���˿���Ӫ��ռ�ȿ������ŷ�ռ�ȼ��͡�2018-2020�꼰2021���ϰ��꣬���ŷ�����ĩӦ���˿���ֱ�Ϊ3.02��Ԫ��3.94��Ԫ��4.94��Ԫ��3.81��Ԫ��Ӧ���˿�������ȷֱ�Ϊ9.36%��8.58%��9.04%��14.74%����ͬ�ڵ������dz�Ӧ����Ӫ��ռ�ȷֱ�Ϊ61.86%��66.80%��74.23%��195.88%�����˿Ƽ��ֱ�Ϊ62.63%��43.49%��30.49%��65.26%����ʵ�ϣ����ŷ����ֽ���Ҳ����ͬ�С�

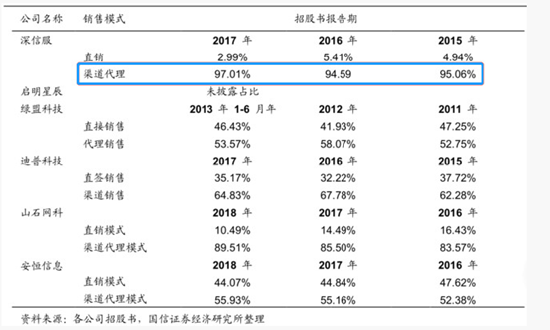

���������ŷ��й�����¶��Ϣ�����ŷ�������ģʽ��������������Ϊ������������������ָ�Ƚ���Ʒ���۸����������̣��������������̽���Ʒ���۸��ն��û���������������ռ�ȳ���95%����ͬ�������̴���ռ�Ȳ�û�����ŷ�ռ�ȸߣ������������ݣ�

�������ŷ��ܹ�����������ֽ��������ƺ�˵��������ʵ����ǿ�����ֽ�֧������ǿ��Ȼ������˾����������ҪΪ��С��ҵ�������й�����¶��2017��ǰʮ�����̵��籣��Ա�������ֽ�֧�������ƺ�һ�㡣

����һ���棬����������ʵ��һ�㣬��һ�������ŷ������ֽ����������������ϳе�������ֽ����ؿ���ա�������������ҵ�������ŷ���Ӧ��������������������ռ䣬�����������ë���ʿ��ܵ���ͬ�С�Ȼ�������ŷ���ë����ȴ��ͬ��ˮƽ�������£�����������ͬ�С�

������Wind���ݣ�2018-2020�꣬���ŷ�ƽ��ë���ʷֱ�Ϊ73.32%��72.19%��69.98%�������dz�ƽ��ë���ʷֱ�Ϊ65.47%��65.79%��63.87%�����˿Ƽ��ֱ�Ϊ76.93%��71.71%��70.43%�����ŷ������ë�����Ƿ���ζ�Ź�˾��Ʒ���ܸ����أ������Dz�Ʒ������Ϊ������������������ǰ�Ľ��ܾͲ�������

�������⣬���ŷ���������Ϊ������������ԱȴԶ��ͬ�У���Ҳʮ�����˷ѽ⡣��֮�����ŷ��IJ������ݿ�ν�������ء�

����ҵ������Ԥ�ھ��������½�

�������ŷ�2021��ҵ������Ԥ�ڣ���������ִ���»���

�������ȣ���˾Ӫҵ�������ٽ����� 2021�걨�����ڣ���˾ʵ��Ӫҵ���� 670��700 ��-681��600�� ��Ȼͬ������ 22.87%-24.87%�� ��Ӫҵ��������ٵ��ڹ�˾������õ����١�����ҪΪ��˾Ͷ�����г�����ƥ�䣬����ԭ�����£�

������ ˾����ҵ�ͻ�������г����첻��ȷ�����¹�˾���չ�������������ҵ��λ�Ȳ�����ҵ�ͻ�ȺͶ���˽϶����Դ�����ܶ�������Ӱ�죬������ҵ��Ͷ��Ͳ�������ƥ�䣬������Դδ�ܵõ���Ч����ʵ���������

������ �ƽ��깫˾���簲ȫ��Ʒ�ͽ�������Ľ���������������ҵ�ͻ�Ⱥ����ʵ������ڲ�࣬��˾�����簲ȫҵ��δ��������������ͬ�е��������ƣ����¹�˾�����������簲ȫҵ������������

������Σ����ŷ�����������ڿ��������������˹�˾�ϴ�����

����2021 �����������ŷ������Ӵ��з�Ͷ�����ȣ��з�����ͬ������ 36.96%-38.35%���ټ��� XaaS ��ҵ������ģʽ���µ�ҵ���г��ƹ��ѶȽϴ�˾���г���ҲͶ���˽϶���Դ���������۷������������Ӫ�����١�Ϊ��������ס�˲ţ���˾ʵʩ�˶��ڹ�Ȩ�����ƻ������±�������ȷ�ϵĹɷ�֧������ͬ�ȴ�����ӡ�

������Դ�����˲ƾ� ���й�˾�о�Ժ ���ߣ��ij�

��2ҳ ��һҳ [1] [2]

��������: ���ŷ�