|

两次输掉对赌协议、短暂挂牌新三板后摘牌、在港招股书失效,伊美尔的资本之路走的并没有想象中顺利。据公开消息显示,在此次招股书失效后,伊美尔并未未补交资料,继续推进申请。

除了资本之路不顺之外,伊美尔的经营合规性风险也在加剧。在近期小红书披露的39家涉嫌违规营销被封禁品牌中,伊美尔便位列其中。盈利难、获客难、营销费用高企、合规性风险加剧,多重困境之下,伊美尔持续经营能力成谜,成功冲击上市仍是一个难题。

价格战&高获客成本 持续盈利能力成谜

说起医美行业,人们的第一反应便是暴利的行业,但是这种说法需要加一个限定条件,那就是医美产业链上游企业。而处于医美产业链中游的医疗美容机构,由于进入门槛较低、竞争格局极度分散、获客成本高、监管趋严等多重因素夹击下,利润空间往往会受到挤压。

伊美尔便是国内众多医疗美容机构之一,主要为消费者提供医美非手术服务及医美手术服务,从营收占比来看,非手术类医美约占73.9%,手术类医美约占22.8%。

虽说伊美尔在提交的招股说明书中说其是国内领先的私立医疗美容机构,但是其经营状况却也不容乐观。且不说暴利,在很多年伊美尔均处于亏损的状态。

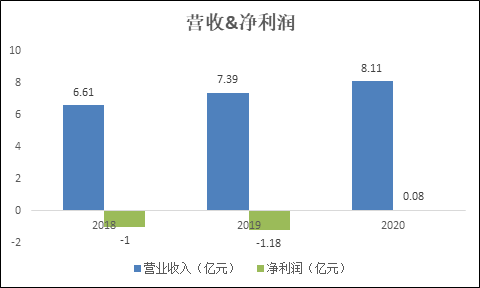

从伊美尔近三年业绩中,我们可以看出两个现象:营收增速放缓以及盈利水平较差。

从营收角度来看,虽然伊美尔营收规模逐年递增,但是增幅也在逐年减小,2020年营收同比增长率为9.74%,较去年下降2.06个百分点。

从净利润角度看,伊美尔在提交上市申请前连续多年亏损,直至2020年才扭亏,并实现小幅盈利。2018年至2020年,伊美尔的净利润分别为-1.00亿元、-1.18亿元及0.08亿元。

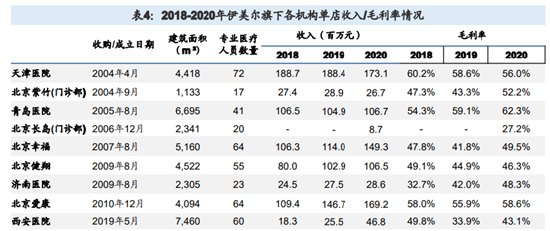

值得关注的是,据国盛证券测算伊美尔下属机构净利水平,我们发现纵使在2020年公司扭亏的情况下,公司下设机构仍有过半(5/9)旗下机构处于净利亏损状态,其中包含北京健翔、北京紫竹、西安医院、北京长岛、济南医院等。

雄踞北方的领先私立医美机构伊美尔为何盈利这么难?原因主要在于两点,其中之一,医美机构间竞争激烈;其中之二,获客难问题凸显。

在医美圈里,有一句话广为流传,“更多的医美机构,没有死在疫情中,却可能死于价格战。”2020年突如其来的新冠疫情,限制人员流动,医美机构对本地客源的争抢,以非手术类医美为主的价格战打响。

医美机构间激烈的竞争,也无法避免价格战。而之所以对于非手术类医美项目消费者的价格敏感性更高,主要是因为非手术类医美项目对于医生资质要求并不高,所以获客也主要以性价比取胜。

伊美尔在注射整形及激光美容等项目上,均参与了这场价格战,从而对公司的净利润水平造成一定的侵蚀。

除此之外,高获客成本也使得伊梅尔营销开支居高不下,在公司招股说明书中也提到了这一点, 2018、2019年的巨额亏损,主要是因为公司销售及营销开支相对较高。

2020年,公司销售费用、管理费用大幅下降,这也使得当面净利润勉强扭亏,居于盈亏平衡点之上。若后续公司仍需在激烈的竞争中保持较高的营销开支,那公司能否继续维持盈利呢?因此,我们对于伊美尔持续盈利能力存疑。 共2页 [1] [2] 下一页 搜索更多: 伊美尔 |