ЁЁЁЁЩЯЪаНіЫФИідТЃЌКЂзгЭѕЕФвЕМЈОЭБфСГСЫЁЃ

ЁЁЁЁЩэДІ“дйПрВЛФмПрКЂзг”ЕФИпОАЦјШќЕРЃЌДДСЂЪЎШ§ФъЕФКЂзгЭѕЕЧТНзЪБОЪаГЁжЎКѓЃЌвЛОйеЊЯТAЙЩФИгЄСуЪлЦЗХЦзюИпЪажЕЕФЙ№ЙкЃЌГЩЮЊзЪБОЪаГЁЕФНЙЕуЁЃ

ЁЁЁЁвЛЪБМфЃЌЛњЙЙХѕГЁЁЂШЏЩЬГЊЖрЁЃ

ЁЁЁЁЭђЭђУЛЯыЕНЃЌЧАВЛОУЃЌКЂзгЭѕдЄИц2021ФъОЛРћШѓЭЌБШЯТНЕ40%~50%ЃЌСюЭтНчвЛЦЌЛЉШЛЁЃ

ЁЁЁЁеОЩЯ“Ш§ЬЅ”ЗчПкЃЌКЂзгЭѕЮЊКЮУЛгаГЫЗчЖјЩЯЃПЙњФкФИгЄШќЕРОКељАзШШЛЏЃЌКЂзгЭѕЕФЪЄИКЪждкФФЖљЃППраФЗЂСІЯпЩЯЃЌдѕУДвЛжБ“СІВЛДгаФ”ЃП

ЁЁЁЁзЪБОзЗХѕвВеќОШВЛСЫвЕМЈ

ЁЁЁЁ2016ФъЃЌКЂзгЭѕдкаТШ§АхЙвХЦЁЃ

ЁЁЁЁЕБЪБЃЌКЂзгЭѕе§ДІгкИпЫйРЉеХЦкЃЌЖдШкзЪЭћблгћДЉЃЌШЛЖј2014Фъ~2016ФъРлМЦ10.26вкдЊСюзЪБОЪаГЁЖдЦфИаЙйВЛМбЁЃ

ЁЁЁЁЙЩМлЕЭУдЃЌШкзЪМшФбЁЃ

ЁЁЁЁетЪЧБЫЪБКЂзгЭѕЕФецЪЕаДееЃЌВЛЪмД§МћжЎЯТЃЌКЂзгЭѕзюжегк2018ФъїіШЛРыПЊаТШ§АхЁЃ

ЁЁЁЁВЛЙ§ЃЌЪБИєШ§ФъЃЌКЂзгЭѕгжЩБЛиРДСЫЁЃ

ЁЁЁЁ2021Фъ10дТ14ШеЃЌКЂзгЭѕЕЧТНДДвЕАхЃЌЗЂааМлЮЊ5.77дЊЃЌХЬжаДДЯТ25.20дЊЕФРњЪЗИпЕуЃЌЪеХЬМлЮЊ23.30дЊЃЌЩЯЪаЪзШеБЉеЧ303.81%ЁЃ

ЁЁЁЁетвтЮЖзХЃЌзЪБОЪаГЁЖдКЂзгЭѕЕФЬЌЖШЃЌгаСЫИљБОзЊБфЁЃ

ЁЁЁЁОПЦфдвђЃЌКЂзгЭѕДг2017Ц№вбЪЕЯжХЄПїЮЊгЏЃЌеЊЕєСЫ“СїбЊЩЯЪа”ЕФУБзгЃЌИќЮЊживЊЕФЪЧеОЩЯСЫ“Ш§ЬЅ”ЗчПкЁЃ

ЁЁЁЁ2021Фъ6дТ26ШеЃЌЁЖДйНјШЫПкГЄЦкОљКтЗЂеЙЕФОіЖЈЁЗгЁЗЂЃЌЬсГі“ЬсГЋЪЪСфЛщг§ЁЂгХЩњгХг§ЃЌЪЕЪЉШ§КЂЩњг§еўВп”ЁЃ

ЁЁЁЁШЫПкЗЂеЙЪЧЙиЯЕжаЛЊУёзхЗЂеЙЕФДѓЪТЧщЃЌГЩЮЊЙњШЫЕФЙВЪЖЁЃ

ЁЁЁЁЁЖОМУШеБЈЁЗжИГіЃЌздШ§КЂеўВпГіЬЈвдРДЃЌИїЕиЖМдкЛ§МЋбаОПГіЬЈгаеыЖдадЕФХфЬзДыЪЉЁЃЖрЕиТНајаоИФШЫПкгыМЦЛЎЩњг§ЬѕР§ЃЌдіЩшг§ЖљМйЁЂбгГЄВњМйЕШЩњг§МЄРјДыЪЉЁЃ2022ФъЕиЗНСНЛсЩЯЃЌНќ20ИіЪЁЗнНЋ“Ш§КЂ”аДШыеўИЎЙЄзїБЈИцЁЃ

ЁЁЁЁДЫБГОАЯТЃЌКЂзгЭѕГЩЮЊзЪБОЪаГЁЕФ“ГшЖљ”ЁЃ

ЁЁЁЁЗЧЕЋЬЉДяКъРћЛљН№ЁЂЬьКыЛљН№ЁЂеаЩЬЛљН№ЁЂЦНАВЛљН№ЁЂЮїВПРћЕУЛљН№ЁЂИЛЙњЛљН№ЕШЛњЙЙХѕГЁЃЌжїСїШЏЩЬвВдкГЊЖрЃЌЖрЪ§дЄМЦЦф2021ФъОЛРћШѓЮЊ3.92вкдЊ~4.62вкдЊЁЃ

ЁЁЁЁЛЊЬЉжЄШЏИцЫпаППЬЖШЃК“КЂзгЭѕЬсЙЉФИгЄЩЬЦЗМАЗўЮёЕШШЋЧўЕРвЛеОЪННтОіЗНАИЃЌЙЋЫОКЫаФЙмРэЭХЖгСуЪлаавЕЙмРэОбщЗсИЛЃЌЧўЕРКьРћМгЫйЪЭЗХЁЂГЩЪьУХЕъдЫгЊЬсаЇЁЂЗўЮёРрвЕЮёВЛЖЯЭиеЙжЎЯТЃЌГЩГЄЖЏФмгаЭћГжајдіЧПЁЃ”

ЁЁЁЁШЛЖјЃЌКЂзгЭѕНЛГівЛЗнВЛМАИёЕФГЩМЈЕЅЁЃ

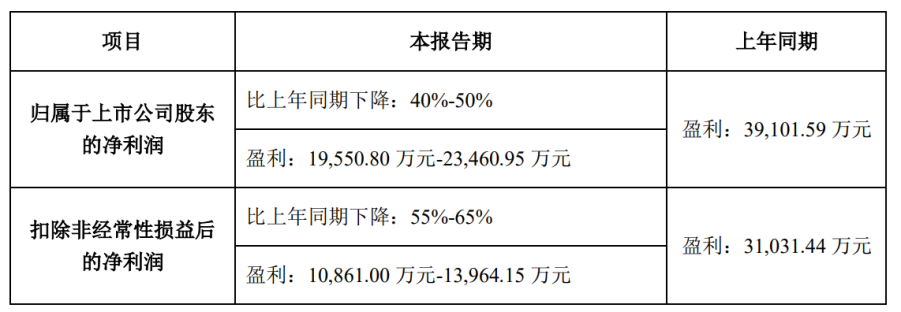

ЁЁЁЁ2021ФъЃЌдЄМЦгЊвЕЪеШыЮЊ87.73вкдЊ~96.09вкдЊЃЌЭЌБШдіГЄ5%~15%ЃЛОЛРћШѓЮЊ1.96вкдЊ~2.35вкдЊЃЌЭЌБШЯТНЕ40%-50%ЃЛПлЗЧОЛРћШѓЃЈжївЕЃЉЮЊ1.09вкдЊ~1.4вкдЊЃЌЭЌБШЯТНЕ55%~65%ЁЃ

ОЛРћШѓЭЌБШбќеЖ

ЁЁЁЁаыжЊЃЌКЂзгЭѕ2021ФъЧАШ§МОЖШОЛРћШѓЮЊ2.37вкдЊЁЂПлЗЧОЛРћШѓЮЊ1.74вкдЊЃЌетвтЮЖзХЕкЫФМОЖШГіЯжСЫПїЫ№ЁЃ

ЁЁЁЁЖдДЫЃЌКЂзгЭѕНЋЙјЫІИјвпЧщЁЂРЉеХвдМАМѕзтгХЛнШЁЯћЁЃ

ЁЁЁЁвЛУћЫНФМШЫЪПИцЫпаППЬЖШЃК“2021ФъвпЧщгаЫљЛКНтЃЌКЂзгЭѕЕФРЉеХгаЫљЗХТ§ЃЌгАЯьгаЖрДѓжЕЕУЩЬШЖЃЌвЕМЈЦЃШэПЩФмЮЪЬтИќЖрГідкФкВПЁЃ”

ЁЁЁЁЪТЪЕЩЯЃЌКЂзгЭѕ2019Фъ~2021ФъаТПЊУХЕъЪ§СПЗжБ№ЮЊ94МвЁЂ82МвЁЂ70грМвЁЃ

ЁЁЁЁРЉеХГЩЩЋВЛзуЃЌЙцФЃаЇгІдкЕнМѕ

ЁЁЁЁЫфШЛКЂзгЭѕЦОНшShopping MallЕФДђЗЈЃЌвЛеОЪННтОіЯпЯТФИгЄЪаГЁЕФашЧѓЃЌвЛдОГЩЮЊЯпЯТЕФСьХмепЃЌЕЋвРШЛДцдкШ§ДѓЬєеНЁЃ

ЁЁЁЁЪзЯШЃЌаавЕЛАгяШЈВЛзуЁЃ

ЁЁЁЁКЂзгЭѕЕФдИОАЪЧ“ЩЬЦЗ+ЗўЮё”ЫЋТжЧ§ЖЏЃЌЕЋЪЕМЪРДПДвРШЛЪЧЕЅЭШзпТЗЃЌМД90%вдЩЯЕФгЊвЕЪеШыдДздФИгЄЩЬЦЗЃЌЖјетЦфжаЕФДѓЭЗгжЪЧФЬЗлЃЌеМБШ60%ЩЯЯТЁЃ

ЁЁЁЁжкЫљжмжЊЃЌФЬЗлзїЮЊвЛжжЬиЪтЕФЩЬЦЗЃЌЯњЪлЧўЕРжкЖрЃЌМлИёЯрЖдЭИУїЃЌШчДЫвЛРДКЂзгЭѕЕФвщМлПеМфВЂВЛИпЁЃ

ЁЁЁЁЖјФИгЄЗўЮёЕФЕЅЯюУЋРћТЪИпДя98.89%ЃЌЕЋдкгЊЪееМБШжаНіга7.19%ЃЌДгЖјЖдећЬхУЋРћТЪЕФЙБЯзгаЯоЁЃ

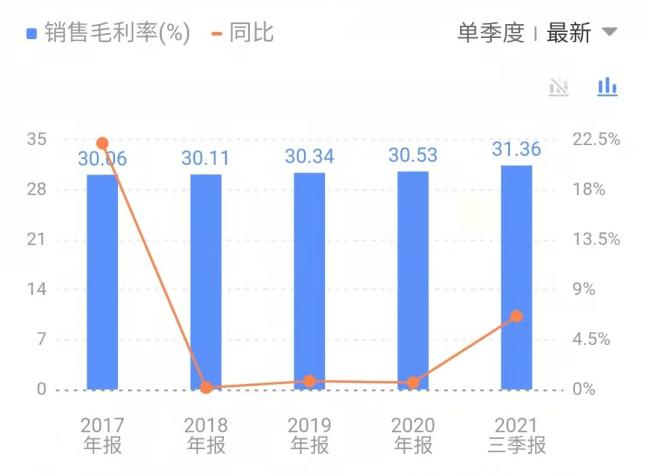

УЋРћТЪМИКѕУЛгаБфЛЏ

ЁЁЁЁЪТЪЕЩЯЃЌ2017ФъвдРДЃЌКЂзгЭѕЕФећЬхУЋРћТЪвЛжБдк30%зѓгвХЧЛВВЛЧАЁЃ

ЁЁЁЁЦфДЮЃЌУХЕъЦКаЇЯТЛЌЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: КЂзгЭѕ