股价腰斩、主业瘸腿、CTO离职,这家垄断全球玻尿酸半壁江山的老牌医美公司陷入多事之秋,近几年的华熙生物试图用钱在C端市场“烧”出一条血路。

2月15日,有投资者在互动平台向华熙生物提问,公司首席技术官李慧良先生跳槽去了花西子,是否会对华西的产品造成巨大的冲击?

实则早在今年年初,一则关于华熙生物公司核心技术人员李慧良离职的消息,就引起了业界的注意。对此,虽华熙生物则表示李慧良先生的离职不会对公司的产品研发产生重大不利影响,但这番解释似乎难掩资本市场的质疑。

早年一直以玻尿酸原料市场偏安一隅的“一哥”,如今该板块收营增速渺茫。不甘只做B端原料生意的华熙生物顺势开启了“万物皆可玻尿酸”的C端业务,那么,新的战略规划能拯救玻尿酸一哥于水火吗?

业绩增速下滑,玻尿酸“一哥”主业瘸腿

在过去的2021年中,华熙生物已有6次人事变动,而频繁人事变动背后也浮现出当下华熙生物遭遇的成长危机。

公开资料显示,李慧良此前在华熙生物担任副总经理、首席技术官以及核心技术人员,化妆品研发从业30余年,曾参与了上海家化旗下六神、美加净、佰草集、高夫、玉泽、启初等品牌产品研发工作,故而有“中国化妆品研发第一人”的称号。

人事变动震荡,众说纷纭背后,普遍都触及到一点,那便是增速下滑的业绩。

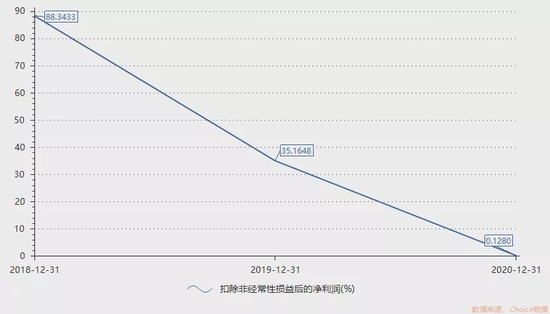

根据此前财报数据显示,2018年至2020年,华熙生物扣非净利润同比增速为88.34%、35.16%、0.13%,处于连续急速下降态势。

图片来源:华熙生物财报

除此之外,不容小觑的问题是原料产品作为华熙生物曾经的王牌业务,如今也严重受挫。

根据此前2018年-2020年财报显示,华熙生物的主营业务为原料产品、医疗终端产品和功能性护肤品三个板块,而其中原料产品在2020年之前营收占比一直超过四成。

相关数据显示,2020年全球玻尿酸原料市场中,华熙生物销量占比43%,在中国的市场占比更是高达70%。

而自2020年后,华熙生物原料业务的发展严重遇挫,其营收在2020年更是出现了同比下降的情况,也成为同期公司唯一收入下滑的业务。

年报数据显示,2020年玻尿酸原料的产销量与2019年相比均呈现不同程度的下降趋势,而库存量却比上年同期上升,对此公司表示在疫情影响下,玻尿酸原料需求有所减少。

同时从华熙生物的平均售价来看,玻尿酸原料产品的销售单价近三年价格均降幅在5%左右。原材料单价连年下滑,又逢疫情库存积压,华熙生物的盈利空间大幅缩水。

而华熙生物也意识到了玻尿酸原料遭遇瓶颈,2018年加速功能性护肤产品业务发展,并迅速完成了四大功能性护肤品品牌布局——“润百颜”、“夸迪”、“米蓓尔”、“BM肌活”。

此后,功能性护肤品业务迅速成为公司营收的主要来源,营收贡献率由2018年的22.98%提升至2021年半年报的61.99%。

至此,B端原材料起家的华熙生物,已加速转型成为过以C端功能性护肤品生意为主,玻尿酸原料产品为辅的营收结构。

而虽功能性护肤品生意给华熙生物业绩带来一定增量,但需要注意的是,华熙生物的营收与净利润增速比例出现严重背离。

对比营收增速与归母净利润增速可见,2021年前三季度,华熙生物共实现营收30.12亿元,同比增长88.68%,同期内归母净利为5.55亿元,同比增长仅有26.91%。

而“增收不增利”的背后,畸高的销售费用成为一大病因。

技术靠买,营销才是重心?

回顾华熙生物的发家史,2001年5月,华熙生物向山东省生物药物研究院购买了发酵法生产药用透明质酸的初始技术,开启了华熙生物发家史。

虽然华熙生物自认为核心技术专利为自主研发,但是可以看出其核心技术是通过外购而来。而公司的研发投入也维持着较低水平。

有公开资料显示,2016-2018年,华熙生物研发支出分别为3.27%、3.14%、4.19%,此后华熙生物逐渐向C端发展业务,2018年至2020年,华熙生物的研发支出分别为0.528亿元、0.938亿元、1.41亿元,营收占比分别为4.19%、4.98%和5.36%。

尽管华熙生物2020年研发支出终于突破5%,但仍低于行业水平,与此形成鲜明对比的是,公司销售费用却水涨船高。

2018 -2020年,华熙生物的营销支出分别为2.84亿元、5.21亿元、10.99亿元,同比分别增长126.14%、83.74%、110.84%,占同期营收比例不断扩大,由2018年的22.49%攀升至41.74%%。

进入2021年后,华熙生物继续重金砸向营销方面。

根据2021三季报显示,华熙生物在2021年前三季度的销售开支为13.97亿元,同比增幅达116%。销售费用率高达46.4%。

华熙生物此前耕耘的B端赛道,几乎不存在销售费用畸高问题,但C端功能性护肤品消费者更关注产品本身。

对于销售费用增加,华熙生物在去年年报中指出,2020 年公司销售费用增长较快,主要是由战略性品牌投入和功能性护肤品业务的线上推广费用增加导致,费用投入都是对公司构建品牌力具有关键作用的费用投入,属于战略性投入。

共2页 [1] [2] 下一页

搜索更多: 华熙生物