|

医美赛道泡沫挤完了吗?

“爱美客是A股最大的风险股之一,爆炒过后一地鸡毛”“什么时候抛出都是正确的,什么时候买入都是韭菜”“继续杀估值是必然的”……爱美客股吧中,网友哀叹一地。

尽管股价腰斩,市场上依然有不少声音认为爱美客估值过高。

Wind数据显示,生物科技行业中,目前爱美客市盈率为113倍,在同业中排名第一,华熙生物市盈率为74倍,排名第五,“疫苗股”智飞生物和康希诺—U则排在后面。

图片来源:Wind

对于医美赛道泡沫是否虚高,田亚华认为,从传统价值投资的角度来看,医美概念股普遍市盈率偏高,似乎透支了公司未来的成长。然而若站在中国经济快速增长以及追求美的必然趋势,中国医美行业未来还会快速向前发展,对上游龙头企业也是利好。

“按需求理论来说,医美消费面对中产阶级,是永久的好赛道。随着轻医美的普及和盛行,对医美产品的使用会发生井喷式增长,几家头部企业未来成长空间都很大。而且,政府的严监管针对的是非法的行为,对上游医美企业是好事。至于二级市场,医美前段时间拉升明显,有涨有跌才是股市。”2月18日,田亚华向时代财经表示。

客观上,爱美客在业绩和毛利率上的实力是过关的。

爱美客近期披露的2021年度业绩预告显示,其预计报告期内实现归母净利润9-10亿元,比上年同期增长104.66%-127.40%。

毛利率方面,爱美客堪比茅台。招股书显示,爱美客2017年-2019年综合毛利率分别为86.15%、89.34%和92.63%。由于拥有行业先发优势,爱美客2021年毛利率继续上涨,中报显示其毛利率高达93.73%。

同时,爱美客也通过自研或收购积极布局不同方向产品线以及开展全球化业务,巩固行业龙头地位。

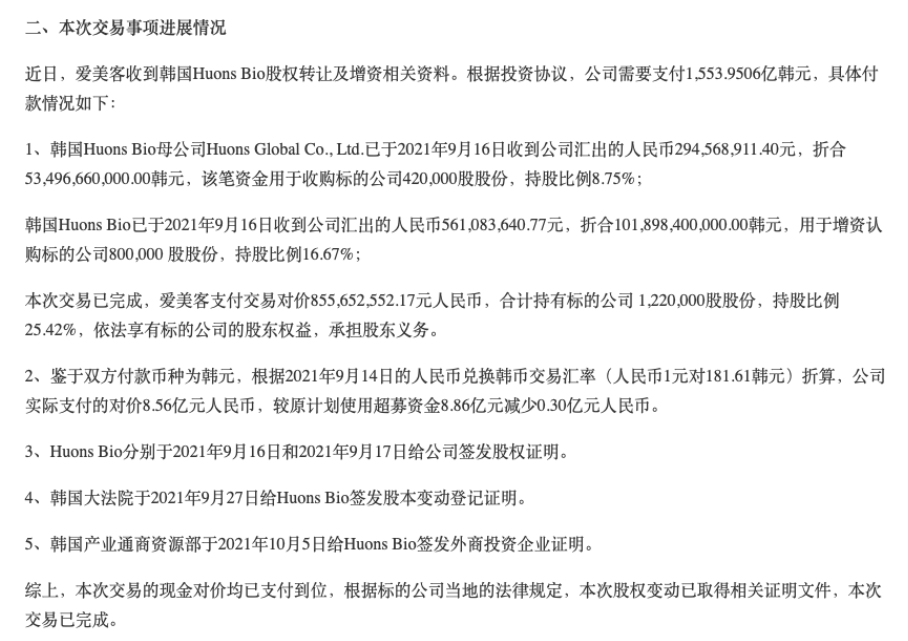

2021年6月,爱美客公告拟以超募资金8.86亿元人民币对韩国Huons BioPharma Co.,Ltd.(以下简称“标的公司”)增资并收购其部分股份。

爱美客收购标的公司事宜在去年10月已完成。来源:爱美客公告

公告显示,标的公司为韩国知名制药及医疗器械企业的全资子公司,主要研发生产肉毒毒素,其肉毒毒素产品Hutox于2019年4月在韩国取得产品注册证。

爱美客表示,投资韩国Huons Bio,一方面有利于熟悉、引进海外前沿技术,指导公司应用新技术、新方法,更好、更快的实现研发的阶段性成果。另一方面,有利于公司通过对全球不同地区生物制品研发、注册申报、市场竞争等方面的了解与熟悉,制定研发成果在全球进行专利注册申请,逐步拓展海外市场,提升公司的整体竞争实力。

东方证券上述报告也表示,收购标的公司后,爱美客有望复制海外巨头的成长路径,对比海外巨头的医美业务规模,未来空间十分广阔。

来源:时代周报 共2页 上一页 [1] [2] 搜索更多: 爱美客 |