|

1月28日晚间,索菲亚发布业绩预告,预计2021年营业收入较上年同期增加16.71亿元-20.88亿元,同比增长20%-25%:预计实现归母净利润1亿元-1.5亿元,较上年同期下降91.61%-87.42%。

增收不增利,归母净利润直接打一折,索菲亚这个成绩单在意料之中却又在意料之外,一方面,受恒大债务危机拖累巨额应收票据兑付违约是意料之中,另一方面,如此大规模的坏账计提对业绩产生的巨大影响却又远超市场预期。

值得关注的是,就在一个多月前,索菲亚还曾召开发布会并提出千亿战略,然而,无论是从当前业绩,还是从公司市值预期,索菲亚离这个千亿目标都在渐行渐远。

发力大宗业务寻求第二增长极 不料踩雷恒大

对于归母净利润直接打一折的业绩答卷,索菲亚给出了三个主要原因:首先,大宗业务主要客户及其成员企业到期商业承兑汇票遭遇大面积违约,造成本期信用减值损失同比增加9亿元;其次,原材料涨价以及对经销商支持力度的增加;最后,营销投入的持续增加。

这三个主要原因中,最值得关注的,当属主要客户商业承兑汇票违约造成的信用减值损失大幅提升。为何应收规模持续攀升?以及为何会产生如此多的应收账款和应收票据坏账计提?这或许是公司近年来持续在大宗业务方向发力,放大赊销规模,以寻求业绩增长埋下的隐患。

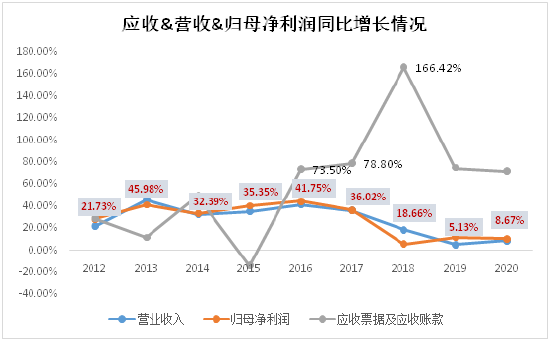

通过对比近几年索菲亚营业收入、归母净利润、应收票据和应收账款同比增长率,会发现,2018年对于索菲亚而言,是一个重要的时点。

2018年之前,索菲亚的营业收入、归母净利润增长率维持在35%-40%左右,应收款项也维持在相对较低的水平;2018年及之后,索菲亚业绩增长遇到瓶颈,业绩增长大幅下挫。

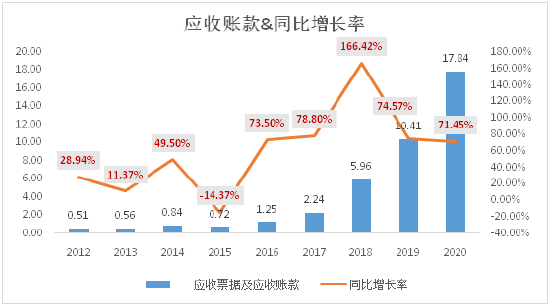

为了稳增长,索菲亚把销售增长点押注在为大型房地产精装修项目提供定制衣柜配套的大宗用户业务,大宗业务客户主要是地产公司,这也就导致2018年前后公司应收款项大幅提升,其中仅2018年,索菲亚应收款项就达近6亿元,同比增长166.42%。

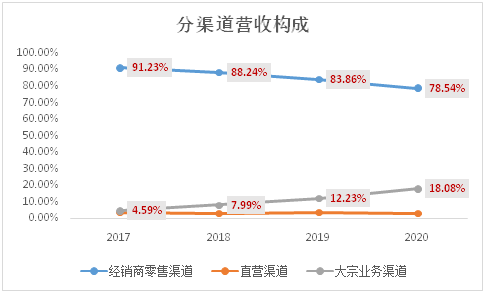

但是,从索菲亚的经营业绩来看,大宗业务确为业绩颓势起到了提振作用。2018年,索菲亚的营收为73.11亿元,此时大宗业务收入不及营收的零头。2020年,公司营收增长至83.53亿元,而此时,大宗业务收入已经超过15亿元。而经销商渠道的销售收入却从2017年66.7亿元,下降至65.6亿元。

由此可见,有了大宗业务渠道的提振,索菲亚勉强维持着业绩的小幅增长,若扣除此部分业务,公司的业绩增速或早已出现负增长。

然而,大宗业务渠道收入提振初见成效之时,恐怕索菲亚也未曾料想会踩雷恒大债务危机,由于存在应收账款无法回收的风险,发出商品存在明显减值迹象,索菲亚信用减值损失大幅提升,因此对本年度的业绩产生了巨大的打击。 共2页 [1] [2] 下一页 搜索更多: 索菲亚 |