°°°°—ѕ÷Ў“јјµµ•“ї«юµј µњЎ»ЋїєЉж»ќ“µЏ“їіуњЌїІ”£њ

°°°°’–є… йѕ‘ Њ£ђ¬кЄсЉ“Њ”µƒ÷ч”™“µќс «ґ®÷∆Љ“Њ”≤ъ∆Ј—–ЈҐ°Ґ…иЉ∆°Ґ…ъ≤ъ°Ґѕъ џЉ∞Јюќс°£2018-2020ƒк°Ґ2021ƒк…ѕ∞лƒк£ђ¬кЄсЉ“Њ”Ј÷±р µѕ÷”™ ’7.63“Џ‘™°Ґ8.25“Џ‘™°Ґ8.4“Џ‘™°Ґ4.17“Џ‘™£ђЌђ±»Ј÷±р‘ц≥§8.12%£®2019ƒк£©°Ґ1.82%£®2020ƒк£©£їЈ÷±р µѕ÷єйƒЄЊїјы»у0.7“Џ‘™°Ґ1“Џ‘™°Ґ0.99“Џ‘™°Ґ0.3“Џ‘™£ђЌђ±»Ј÷±р‘ц≥§42.18%£®2019ƒк£©°Ґ-1.63%£®2020ƒк£©°£

°°°°2020ƒкЉ∞“‘Їу£ђ¬кЄсЉ“Њ”“µЉ®љѕќ™∆£»н£ђ’в÷ч“™ №…ѕ”ќµЎ≤ъ––“µµчњЎµƒ”∞ѕм°£і”“µќсЉ∞«юµјљбєєЈ÷ќц£ђєЂЋЊ“µЉ®∆£»н“≤”лєЂЋЊ“јјµµ•“їѕµЅ–≤ъ∆ЈЉ∞µ•“їѕъ џƒ£ љ”–єЎ°£

°°°°2018-2020ƒк°Ґ2021ƒк…ѕ∞лƒк£ђ¬кЄсЉ“Њ”ґ®÷∆“¬єсѕµЅ–≤ъ∆Ј ’»лЈ÷±рќ™7.08“Џ‘™°Ґ7.25“Џ‘™°Ґ7.22“Џ‘™ЇЌ3.61“Џ‘™£ђЈ÷±р’Љµ±∆Џ”™ ’µƒ94.43%°Ґ89.30%°Ґ87.56%°Ґ88.18%°£єЂЋЊ≥∆£ђ ќіјіљЂєб≥є“»ЂќЁґ®÷∆”ЈҐ’є’љ¬‘°£

°°°°±®Єж∆ЏƒЏ£ђ¬кЄсЉ“Њ”ѕъ…ћƒ£ љ µѕ÷µƒ ’»лЈ÷±рќ™7.41“Џ‘™°Ґ7.99“Џ‘™°Ґ7.98“Џ‘™ЇЌ4.02“Џ‘™£ђ’Љ÷ч”™“µќс ’»лµƒ±»÷ЎЈ÷±рќ™98.86%°Ґ98.44%°Ґ96.82%ЇЌ98.21%°£¬кЄсЉ“Њ”≥∆£ђЊ≠ѕъ…ћґ‘єЂЋЊЈҐ’є÷ЅєЎ÷Ў“™°£“їЈљ√ж£ђєЂЋЊµƒґ®÷∆їѓ≤ъ∆Ј–и“™Њ≠єэ…ѕ√≈≤вЅњ∞≤„∞°ҐЄц–‘їѓ…иЉ∆µ»Ѕч≥ћ£ђЊ≠ѕъ…ћµƒ÷’ґЋЈюќсЋЃ∆љїб”∞ѕмµљєЂЋЊµƒ”√їІће—йЇЌ∆Ј≈∆…щ”ю£їЅн“їЈљ√ж£ђЋж„≈єЂЋЊЊ≠”™єжƒ£µƒј©іу£ђЊ≠ѕъ…ћѕъ џЌш¬з“≤‘Џ≤їґѕј©’≈£ђ’вґ‘єЂЋЊµƒЊ≠ѕъ…ћє№јнƒ№Ѕ¶ћб≥цЅЋЄьЄяµƒ“™«у°£

°°°° ¬ µ…ѕ£ђ—ѕ÷Ў“јјµЊ≠ѕъ…ћїєіж‘Џ≤∆ќсќи±„Јзѕ’°£ µќс÷–£ђЉає№≤гґ‘“јјµЊ≠ѕъ…ћµƒƒвIPO∆у“µЌ®≥£єЎ„Ґ“‘ѕ¬ЉЄµг£ЇЊ≠ѕъ…ћ «Јсќ™єЂЋЊµƒєЎЅ™Јљ°Ґє…ґЂµ»ћЎ в…нЈЁ£ђЋЂЈљЇѕ„чµƒЇѕјн–‘”л’ж µ–‘£ї «Јсіж‘ЏЊ≠ѕъ…ћ«юµј—єїхµƒ«йњц£ї–¬‘цЇЌЌЋ≥цµƒЊ≠ѕъ…ћ «Јсіж‘Џ“м≥££їЊ≠ѕъ ’»лµƒ‘цЉх±дґѓ«йњц «Јс”лЊ≠ѕъ…ћ эЅњ±дґѓ“ї÷¬£ї «ЈсЌ®єэЈµјы’ю≤яµчљЏјы»у£їѕъ…ћ√Ђјы¬ ”л÷±ѕъ√Ђјы¬ ґ‘±» «Јсіж‘Џ“м≥£µ»°£

°°°°¬кЄсЉ“Њ”µƒ µЉ «йњц «£Ї µњЎ»Ћћ∆±у°Ґґює…ґЂЉжЄ±„№Њ≠јнЄя«ўњЎ÷∆µƒЄцћеїІ£®“‘єЂЋЊ‘±є§’≈«мќ∞µƒ√ы“е£©‘ш «єЂЋЊіуњЌїІ£ђ…х÷Ѕ”–њ…ƒ№ «µЏ“їіуњЌїІ°£

°°°°’–є… йѕ‘ Њ£ђ2016ƒк“‘«∞£ђћ∆±у°ҐЄя«ўґю»Ћ“‘Єцћеє§…ћїІµƒ√ы“еі” ¬єЂЋЊ÷Ў«м –÷ч≥««шЊ≠ѕъ…ћµƒЊ≠”™є§„ч°£2016ƒк6‘¬£ђћ∆±у°ҐЄя«ўљЂ√≈µк„™»√Єш’≈«мќ∞£ђµЂ”…”Џ„о÷’√≈µк„™»√Љџњоќі÷ІЄґ£ђ÷Ў«м –÷ч≥««шЊ≠ѕъ…ћµƒ µЉ њЎ÷∆»Ћ»‘ќ™ћ∆±у°ҐЄя«ў°£„‘2018ƒк4‘¬1»’∆р£ђ”…≈Ј—««ўљ” ÷Њ≠”™÷Ў«м÷ч≥««ш”тЊ≠ѕъ…ћ£ђ µњЎ»Ћћ∆±у°ҐЄ±„№Њ≠јнЄя«ўґю»ЋЌЋ≥ц÷Ў«м –÷ч≥««шЊ≠ѕъ…ћµƒЊ≠”™є§„ч°£

°°°°і”’–є… й≈ы¬ґµƒ–≈ѕҐњі£ђћ∆±у°ҐЄя«ўњЎ÷∆µƒЄцћеїІЉЂ”–њ…ƒ№ «¬кЄсЉ“Њ”2018ƒк÷Ѓ«∞µƒµЏ“їіуњЌїІ°£÷§ЊЁ“ї£ђљц2018ƒк1-3‘¬ЈЁ£ђћ∆±у°ҐЄя«ўњЎ÷∆µƒЄцћеїІµƒѕъ џ ’»лЊЌЄяіп545.44Ќт‘™£ђЊЁіЋЌ∆≤в2017ƒк ’»л‘Љ‘Џ2«ІЌт‘™„у”“£їґш±®Єж∆ЏƒЏ£ђєЂЋЊµЏ“їіуњЌїІµƒ ’»лґЉ√ї”–≥ђєэ1500Ќт‘™°£÷§ЊЁґю£ђєЂЋЊƒњ«∞µЏ“їіуњЌїІ«мќї“їЋЏЅ™ііЉ“Њ””–ѕёєЂЋЊЉ∞∆дєЎЅ™Јљ£ђ µњЎ»Ћ «≈Ј—««ў£ђ≈Ј—ё«ў «ћ∆±у°ҐЄя«ўґю»ЋЄцћеїІµƒ„™»√Јљ°£÷§ЊЁ»э£ђ2018ƒкƒ©ЇЌ2019ƒкƒ©£ђћ∆±у°ҐЄя«ўњЎ÷∆µƒЄцћеїІЌѕ«ЈєЂЋЊїхњоµƒљрґоЈ÷±рќ™928.36Ќт‘™ЇЌ733.47Ќт‘™£ђ’вЄц эґо„г“‘÷§√ч∆д «єЂЋЊіуњЌїІ°£

°°°°Ќђ ±£ђћ∆±у°ҐЄя«ўњЎ÷∆µƒЄцћеїІЌѕ«Ј¬кЄсЉ“Њ”їхњоµƒ––ќ™£ђ µ÷ …ѕќ™єЎЅ™Јљ„ љр’Љ”√°£њ…Љы£ђїєќі…ѕ –µƒ¬кЄсЉ“Њ”£ђ“—Њ≠їЉ…ѕЅЋЇ№ґаAє……ѕ –єЂЋЊµƒ≤°°£

°°°°ƒ«√і£ђ¬кЄсЉ“Њ” µњЎ»Ћ°ҐЄ±„№Њ≠јн‘шµ£»ќіуњЌїІ…х÷ЅµЏ“їіуњЌїІ£ђ «ЈсЊя±Є…ћ“µЇѕјн–‘£ђљї“„”÷ «Јс’ж µ£њ

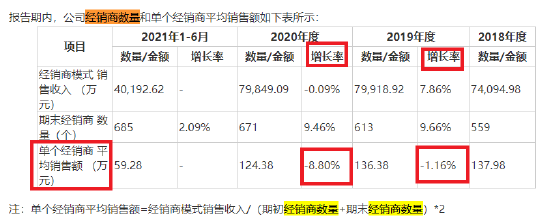

°°°°’–є… йѕ‘ Њ£ђ¬кЄсЉ“Њ”µƒ2020ƒкЊ≠ѕъ…ћ эЅњЋд‘Џ÷рљ•‘ц≥§£ђµЂЊ≠ѕъ ’»л»і‘Џѕ¬љµ°£2018-2020ƒкƒ©£ђєЂЋЊЊ≠ѕъ…ћ эЅњЈ÷±рќ™559Љ“°Ґ613Љ“°Ґ671Љ“£ђ2020ƒкЌђ±»‘ц≥§9.46%£ї 2020ƒкєЂЋЊЊ≠ѕъ ’»лЌђ±»ѕ¬љµ0.1%°£

°°°°¬кЄсЉ“Њ””™ ’‘цЋў”л‘Ћ дЈ—‘цЋўµƒ≤ї∆•≈д«йњц£ђ“≤ƒ№Јі”≥єЂЋЊ≤∆ќсµƒ’ж µ–‘°£2020ƒк£ђєЂЋЊ”™ ’‘цЋўќ™1.82%£їњ…єЂЋЊ‘Ћ дЈ—”√ЇЌќпЅчЈ—”√÷ЃЇЌ»іЌђ±»ѕ¬љµЅЋ24%°£2019ƒк°Ґ2020ƒк£ђєЂЋЊ‘Ћ дЈ—”√ЇЌќпЅчЈ—”√÷ЃЇЌЈ÷±рќ™480.07Ќт‘™ЇЌ365Ќт‘™°£

°°°°…ѕќƒћбµљ£ђєЂЋЊ2020ƒкµƒЊ≠ѕъ…ћ эЅњ‘Џ‘ц≥§£ђњ…µ•ЄцЊ≠ѕъ…ћ∆љЊщѕъ џґо»і‘Џѕ¬љµ£ђ2019ƒкґ»ЇЌ2020ƒкґ»µƒ∆љЊщѕъ џґоЈ÷±рќ™136.38Ќт‘™ЇЌ124.38Ќт‘™£ђЈ÷±рЌђ±»ѕ¬љµ1.16%ЇЌ8.80%°£

јі‘і£Ї’–є… й

°°°°Љ»»ї¬кЄсЉ“Њ”2020ƒкЊ≠ѕъ…ћ эЅњ‘Џ‘ц≥§£ђ„№ ’»л“≤‘Џ‘ц≥§£ђќ™Їќ‘Ћ дЈ—”√ЇЌќпЅчЈ—»іЌђ±»іуЈщѕ¬љµ£њЌђ ±£ђµ•ЄцЊ≠ѕъ…ћ∆љЊщѕъ џґоµƒѕ¬љµ£ђ“≤Ћµ√ч‘ЋЈ—Ј—”√ЇЌќпЅчЈ—”√”¶Є√‘цЉ”£®“тќ™µ•ћеѕъ џљрґо‘љіу£ђ‘Ћ дЈ—”√‘љ °£їЈі÷Ѓ“а»ї£©£ђƒ«ќ™Їќƒж ∆ѕ¬љµ£њ

°°°°„џ…ѕ£ђ¬кЄсЉ“Њ” ЃЈ÷“јјµЊ≠ѕъƒ£ љ£ђ µњЎ»Ћ°ҐЄ±„№Њ≠јн‘шµ£»ќЊ≠ѕъ…ћіуњЌїІ£ђ‘Ћ дЈ—”√”л ’»л°ҐЊ≠ѕъ…ћ эЅњ≤®ґѓ≤їѕа∆•≈дµ»«й–ќ£ђґЉќ™єЂЋЊЊ≠ѕъ ’»лµƒ’ж µ–‘іт…ѕќ Ї≈°£

°°°°јі‘і£Ї–¬јЋ≤∆Њ≠…ѕ –єЂЋЊ—–Њњ‘Ї „ч’я£ЇIPO‘ў»Џ„ „й/÷”ќƒ

є≤2“≥ …ѕ“ї“≥ [1] [2]

Ћ—ЋчЄьґа: ¬кЄсЉ“Њ”