|

因为母婴零售企业门店以租赁为主,自2021年1月1日起适用新租赁准则,按准则规定新增确认使用权资产和租赁负债,并分别确认折旧和利息费用。因此,2021年前三季度,该公司财务费用达到1.07亿元,较上年同期大幅增长240.68%。

同时,2021年前三季度,孩子王的销售费用为13.84亿元,同比增长26.16%;管理费用为3.04亿元,增长20%;研发费用为0.72亿元,同比增长14.95%。

第二,由于开店扩张需要大量的资金支持,孩子王的资产负债率一直处于60%上下。尽管2020年末该公司的资产负债率一度降低到60%以下,但仍高于竞争对手母婴室近20个百分点、高于红旗连锁近15个百分点。并且2021年三季度这一数值又再度上升至68.37%。

第三,孩子王的“大店”模式依赖大型商场,其消费主力是80后群体。随着90后甚至00后逐步走入婚姻生活,年轻人的生育意愿以及个性化的消费需求,对孩子王来说也是一大考验。

母婴业务竞争加剧

从收入构成来看,孩子王的主营业务收入主要分为母婴商品销售收入、母婴服务收入、供应商服务收入和广告收入。其中,母婴商品销售是孩子王最主要的收入来源,在2018年至2020年的收入占比分别为93.07%、90.91%和89.21%。

在全渠道来临前,母婴零售行业以线下为主,下沉市场也对线下母婴店青睐有加,线下门店的数量和覆盖范围自然成为孩子王的护城河。但随着淘宝、京东、拼多多等国内母婴电商行业的迅速崛起,诸如奶粉、纸尿裤这种大件商品销售开始向线上电商转移。随着客户选择产品的渠道发生变化,孩子也开始向线上布局。

据艾媒咨询数据显示,近两年,国内母婴品类的线上市场占有率逐步提升,月均复合增长率为 1.46%,年均复合增长达到17%,整体线上销售份额呈现逐年增长的趋势。更重要的是,目前,随着90后、00后新生代父母人群的不断增长,线上渠道正逐步成为母婴产品销售的主流市场。

针对线上渠道,孩子王也布局了移动端APP、微信公众号、小程序、微商城等渠道。2018至2020年,孩子王线上销售额分别为3.62亿元、5.49亿元、7.5亿元,占营收比分别为4.98%、5.47%、6.73%和9.06%。可以看到,该公司线上业务收入呈逐年递增趋势,但销售额占比一直没有达到10%。

同时,据孩子王2019年财报显示,2018至2020年,其母婴商品毛利率呈下降趋势,分别为25.50%和23.78%、22.82%。在净利率方面,自2017年扭亏后,该公司净利率始终保持在5%以内的较低水平。

目前,孩子王的同业公司包括爱婴室、乐友、爱婴岛、丽家宝贝等。其中,乐友门店数已达770家、爱婴岛的各类型店铺数量则达到9000家以上,同在A股上市的爱婴室的直营店数量接近300家,BabyCare也在2021年获得了7亿元的B轮投资,并开始转向线下门店。未来,预计还会有大量的品牌、资本涌入到母婴行业,面对新出现的市场空间,孩子王面临的竞争压力将会加大。

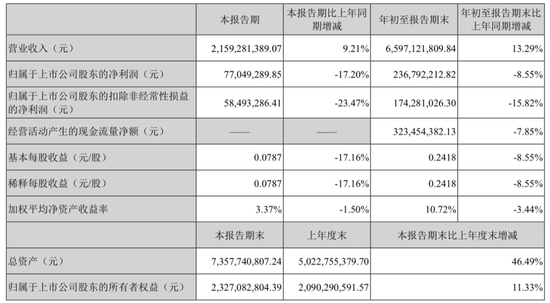

孩子王2021年三季报主要财务数据

数据来源:公司财报

来源:投资时报 研究员 董琳 共2页 上一页 [1] [2] 搜索更多: 孩子王 |