11月18日讯,日前,科创板上市委2021年第84次审议会议审议结果显示,荣昌生物通过审核,上海宣泰医药科技股份有限公司(“宣泰医药”)“暂缓审议”。

业界人士分析称,宣泰医药被“暂缓审议”,或许跟其业绩下滑、财务数据“前后打架”有关。而宣泰医药在回复中国网财经时则表示,净利润数据不一致是由于公司应审核中心要求对股份支付的会计处理进行了调整。

记者注意到,在发审会上,发审委主要针对宣泰医药通过海外经销商LANNETT销售泊沙康唑中存在的问题进行了较多的提问,主要疑点集中于宣泰医药通过海外经销商LANNET销售公司主营产品泊沙康唑的权益分成收入结算问题。

上会前业绩下滑 招股书财务数据“打架”

资料显示,宣泰医药系由联合投资、新泰新技术及Finer共同出资组建,经历5次股权转让、2次增资后,于2020年8月28日依法整体变更设立的股份有限公司。2021年5月20日,宣泰医药向上交所提交招股书(申报稿),拟发行4534万股,计划募集资金6亿元。在经历两轮问询后,于11月4日提交招股书(上会稿)。

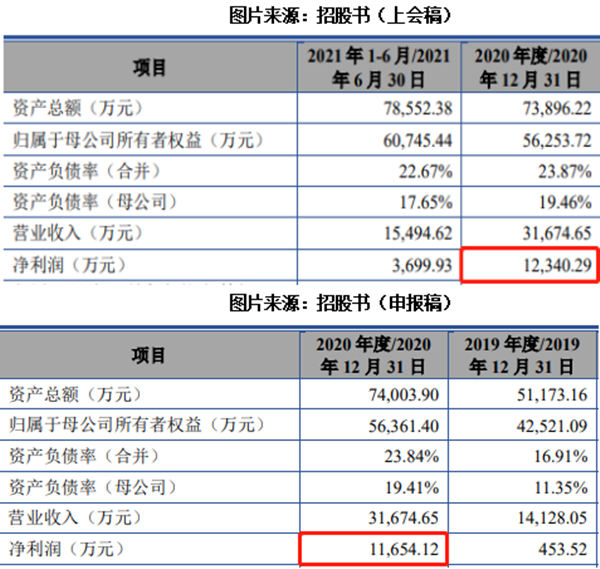

不过,记者注意到,在公司前后提交的两个版本招股书中存在“数据打架”的情况。在最初披露的申报稿招股书中,2020年净利润为11654.12万元,而最新披露的上会稿净利润为12340.29万元,比申报稿净利润多出686.17万元。

此外,公司上会稿招股书“主营业务收入在境内各省、境外各国家或地区的构成”处称,2018-2021年上半年,其境外收入分别为1956.21万元、7818.76万元、26972.64万元及12006.22万元;境内收入分别为3962.75万元、6238.80万元、4385.82万元及3452.71万元。

而在“报告期内不同区域的销售情况”处显示,境外收入分别为1956.21万元、7761.90万元、26990.46万元及12006.22万元;境内收入分别为3962.75万元、6295.65万元、4368.00万元及3452.71万元。

在应收账款方面,据招股书“期末关联方应收应付款项余额汇总”处显示,2018年末其对上海安羡、海正宣泰的应收账款余额分别为214.42万元、329.59万元。但“应收账款客户分析”处称,2018年末其对上海安羡、海正宣泰的应收账款余额分别为225.70万元、346.94万元。

财务数据存差异,难免会令投资者怀疑公司的业绩状况。

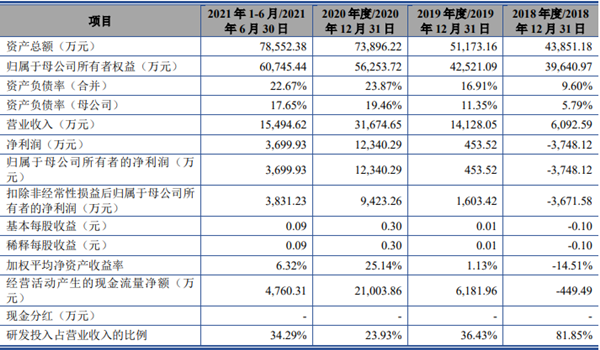

据上会稿财务数据显示,2018年-2021年6月30日,公司分别实现收入6092.59万元、14128.05万元、31674.65万元及15494.62万元;归母净利润分别为-3748.12万元、453.52万元、12340.29万元及3699.93万元;扣非净利润分别为-3671.58万元、1603.42万元、9423.26万元及3831.23万元。

相比于前三年的营利大增,2021年上半年实现营业收入15494.62万元,同比仅增加9.03%;实现归母净利润为3699.93万元,同比下降53.20%;扣非净利润为3831.23万元,同比下降30.56%。

对于上半年的业绩出现“增收不增利”的情况,宣泰医药表示,2021年上半年,由于“研发投入增长较多、股权激励、非流动资产处置损益”等原因造成净利波动。

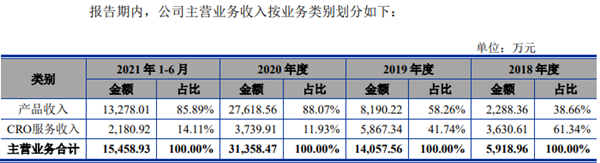

其中,公司CRO服务收入分别为3630.61万元、5867.34万元、3739.91万元及2180.92万元,占主营业务收入的比例分别为61.34%、41.47%、11.93%及14.11%;产品收入分别为2,288.36 万元、8,190.22 万元及 27,618.56万元和 13,278.01 万元,占主营业务的38.66%、58.26%、88.07%及85.89%,呈逐渐增长趋势。

不难看出,曾经贡献第一大收入来源的CRO服务业务,自2019年开始营收金额逐渐下滑,占比更是由2018年的61%降至2019年的49%直至2020年的12%。相反,产品收入则由2018年的2288万元增至2020年2.76亿元,收入占比提至88%。

不过,宣泰医药在回复中国网财经时表示,公司CRO业务收入较为稳定,比例下降的原因是仿制药业务收入大幅上升。“不同于国际CDMO巨头、国内CRO综合性企业,公司目前仅从事制剂CRO服务。”

“国外竞品 国内限抗令” 中美首仿产品陷两难

宣泰医药主要从事仿制药的研发、生产、销售以及CRO服务。

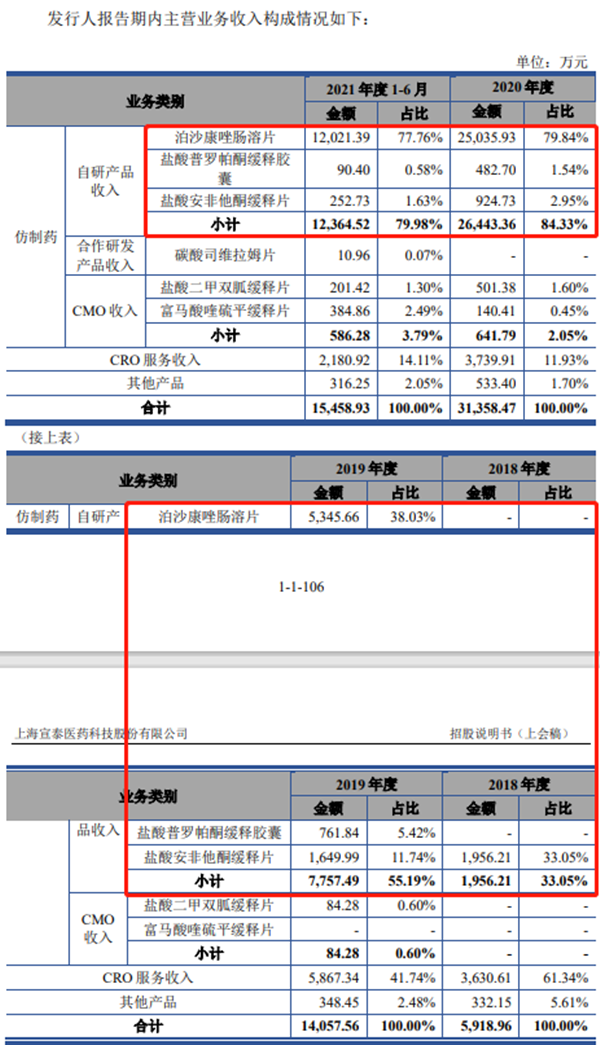

在仿制药领域,公司已经获得盐酸安非他酮缓释片、盐酸普罗帕酮缓释胶囊、泊沙康唑肠溶片、盐酸帕罗西汀肠溶缓释片等4项仿制药的ANDA药品批件。并通过合作开发的方式,参与完成了马昔腾坦片、碳酸司维拉姆片、艾司奥美拉唑肠溶胶囊等3项仿制药的研发,并ANDA获批。

不过,公司产品品种仍相对有限,主导产品为泊沙康唑肠溶片、盐酸安非他酮缓释片及盐酸普罗帕酮缓释胶囊。报告期内,三种产品合计销售收入分别为1956.21万元、7757.49万元、26443.36万元及12364.52万元,占公司营收的比例分别为32.11%、54.91%、83.48%及79.80%,占比较高。

其中,最大贡献者为泊沙康唑肠溶片。2019年-2021年上半年,该产品分别实现营收5345.66万元、25035.93万元及12021.39万元,分别占产品收入的65.27%、90.65%及90.54%,2020年及2021年上半年占比均超9成。

宣泰医药亦在招股书中坦言,公司目前最主要的产品系泊沙康唑肠溶片,占比较高,而单一产品泊沙康唑肠溶片的销售对公司经营业绩存在较大的影响。

据了解,宣泰医药的泊沙康唑肠溶片于2019年8月获得ANDA批件并上市,并于2021年1月获NMPA的药品批件,为中美首仿。根据IMS数据显示,2020年全年,宣泰医药的泊沙康唑肠溶片在美国市场占有率为41.34%,具有较高的市场份额。

值得一提的是,截至报告期末,该产品主要面向美国市场,LANNETT为公司该产品的海外经销商。根据FDA规定,其他竞争对手一旦获批,其泊沙康唑肠溶片产品即可进入市场参与竞争。

纵观仿制药行业特点,有新竞争对手进入时,新进入的企业会一定程度上挤占原有企业的市场份额,迫使原有企业对定价策略进行调整,进而导致原有企业产品的销量或价格发生下降。

共2页 [1] [2] 下一页

搜索更多: 宣泰医药