����PC�˺��ƶ���˫����ҵ�����ʹ�û������Ż����˴����û������ù�˾���������ϲ����ľ�����ˮƽ���Լ��ս�����άϵ���������ͻ�Ծ�û��������ܻ��Ϊ����·�ϵİ���ʯ

����������Ӱ�죬ֱ����Ϊ�������û��ճ����ѡ����ֵ���Ҫƽ̨֮һ���������֡��赸�����ݡ�ACG����������������Ϸ�����ѿ������ʽ���ڵ�����ֱ�������ΪĿǰ������Ƶ���������г�����������Ҫ����������������͡�

������PC�ͻ���Ϊ���������䷿��ƽ̨����������ֱ��ʱ�����������ƶ��豸���ռ�������ֱ������PC�ͻ���Ǩ�����ƶ��ˣ�����ֱ�������еĵ��ʹ�����

�������գ����䷿�ͻ���ֱ����ĸ��˾�������Ź�˾���³ƻ������ţ���۽����ύ�������롣���ݰ�����ѯ���棬������2021��ǰ������������������������ƣ������������й������������罻����ֱ��ƽ̨�����������������䷿�ͻ���ֱ�����ù�˾����Ӫһ����ΪHOLLA�ĺ����罻ƽ̨��

��������IPO�����������⽫ļ���ʽ����ڷḻ��Ʒ�����ݼ�����ʵʩ�г��ƹ�ƻ���ѡ�����չ���Ͷ�ʲ�Ʒ������ҵ����ǿ�з������������Լ�����Ӫ���ʽ�ȷ��档

����ֵ��һ����ǣ���ӵ�滢360��360���ڡ�³��ʦ�������й�˾���ܺ�t���ǻ������ŵ�һ��ɶ���������IPO�ɹ����У��������ܺ�t�����еĵ��ĸ���Ŀ��

������Ȼ�������ųƵ�������ֱ����ҵ�ı��棬PC�˺��ƶ���˫���ߵ�ҵ�����ҲΪ������˴����û������ù�˾���������ϲ����ľ�����ˮƽ���Լ��ս�����άϵ���������ͻ�Ծ�û��������ܻ��Ϊ����·�ϵİ���ʯ���ڵ���ֱ��������ֱ�����ͻ��ı����£������㳡ֱ���Ļ������ű�������ǰ·δ����

��������������

�������й�����¶��2018����2020�꣨�³Ʊ����ڣ�����������Ӫ����Ҫ������ֱ����Ʒ�һ�������Ʒ��ֱ��ƽ̨����������������ͷǿ���ĸù�˾����Ӫ�շֱ�Ϊ19.93��Ԫ��28.31��Ԫ��36.84��Ԫ��2021��ǰ8���»������29.6��Ԫ��ͬʱ����˾ë����ë����������Ȳ��߸ߵ����ƣ��������ڸù�˾ë���ֱ�Ϊ3.02��Ԫ��7.06��Ԫ��10.11��Ԫ��ͬ��ë���ʷֱ�Ϊ15.1%��24.9%��27.5%��

�������ǣ����۴�Ӫҵ�������ֵˮƽ�������ٱ仯������������������ӯ��������û����ô���ڡ�

����2020�꣬ͬ��ҵ�е�ӳ��ֱ��������Ϊ49.5��Ԫ���ǻ������ŵ�1.3������������Ϸֱ���Ķ��㡢������ƽ̨����������ڰ������ң�����Զ���ڻ������š����ң��ù�˾2020���2019��Ӫ������30.13%������2019��ͬ������12���ٷֵ㣬ë����ͬ������Ҳ��133.77%�½���43.2%���������Ŀɳ����Դ��ɡ�

����������ˣ���Ӫ�ա�ë�����Ʋ�ͬ���������ű������ھ����������“��ɽ��”ʽ������2018�깫˾������1.87��Ԫ��2019�꾻ӯ��1.91��Ԫ��2020���־�����15.24��Ԫ����ʲôԭ��������˴���ȵIJ��������ڴ����⣬�й����н��ͳƣ�2018����2019�꾻����Ĵ��������Ҫ����Ϊ���������䷿�ĺϲ���ʹ���������ӿ죬����2019��ӯ����2020��Ŀ�����Ҫ����Ϊ��˾�Ӵ����ƹ�Ʒ�Ƽ������û�����������ص����ۼ�Ӫ����֧���ӡ�

������Ͷ��ʱ�����о�Ա��ϸ�����й������ᵽ�IJ������ɱ���������ע������ȣ��������ڣ��ù�˾���ۼ�Ӫ����֧�ֱ�Ϊ3.4��Ԫ��3.62��Ԫ��4.51��Ԫ��ռͬ�������ܶ��17.1%��12.8%��12.3%�������������й�����̹�ԣ����Ź�˾���������û��������û�ʱ�䣬���������й���ȫ����û����Ƿ�Χ��δ��Ԥ�ƻ�����������ۼ�Ӫ����֧��Ҳ����˵����˾������ˮƽ���һ���ܵ�ѹ����������ˣ������ݿ��Կ����������깫˾���ۼ�Ӫ����֧������Ӫ��ͬ������������Ⲣ���ǵ��¾��������仯�ĸ���ԭ��

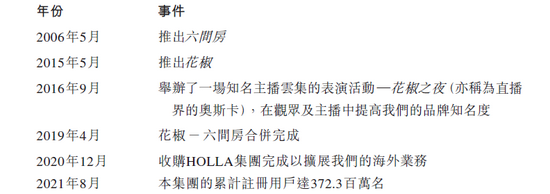

�����ٿ��й������ᵽ�Ļ��������䷿�ϲ����ˡ������ƶ��˵ķ�չ��ֱ��PC�������������ԣ���ˣ�2019�껨�����ŶԻ��������䷿ʵʩ�˺ϲ����˴κϲ�ȷ������24.6��Ԫ��

����Ȼ�������������䷿ҵ�������»����������ڷֱ�������12.34��Ԫ��11.52��Ԫ��9.53��Ԫ��ͬ��ʵ�־�����ֱ�Ϊ4.11��Ԫ��2.46��Ԫ��1.42��Ԫ�����䷿�ľ�Ӫ�����Ƽ�����ҵ����������������û������ƶ�ֱ��ҵ��������2020���������ֵ��18.43��Ԫ��������ֵ������ǻ�������2020�꾻�������½�����Ҫԭ����2021��8��ĩ���ù�˾�����������7��Ԫ���ҡ�

������ô����������Щ��������֮���������Ƿ����ʵ�־�����ƽ�������ˣ��з�����Ϊ������ֱ�����������ˣ��û������������ƽ̨���У���ƽ̨�沢�չ�Сƽ̨�����ٻ�ȡ�ͻ�����ռ�г���Ϊһ�������ơ�����ҵ�������ң�����չ��������⣬�����֮����ֻ����ټ�ֵ���ա���Ҳ����ζ�����Ź�˾��չ��������ֵ���տ��ܳ������ڡ�

������������ҵ��չ��Ҫ�¼�

������Դ����˾�й�˵����

��2ҳ [1] [2] ��һҳ

��������: ��������