|

�����й�����ʾ����ͨ����ֱ�Ӳ���ռ��Ӫ�ɱ��ı���Ϊ72.42%��ԭ������Ҫ������·���ࡢ��Ƶ�豸�ࡢ����Ԫ����������ࡢ�ṹ���ࡢ����ģ���ࡢҺ����Ȳ�Ʒ�����õȲ�Ʒ������ԭ�������л���֬����ǿ���ϡ������Ƚ������۸�������ǣ������ϴ���һ���棬��ͨ���ӽ�����ǰ���ͻ���Ϊ������ͨ����Ӫ�̣��õȴ���������������ǿ������ǰ��ͬҵ��ҵ�ľ�������ͨ���ӵ���ۿռ�������ޣ���ͬ����һ���̶�ѹ�ƹ�˾�����������ռ䡣

������Ȼ������ռ�ѹ��������������ͼ���������ؿ�״��Ҳ�������õĻ�����ֱ��Ӱ�칫˾��ҵ���ȶ����ˡ������ܿ������߷��֣���ͨ���ӵ�Ӧ���˿�״���Dz����ֹ۵ģ�2018����2021��һ���ȣ���Ӧ���˿����ֱ�Ϊ 11276.53 ��Ԫ��19432.82 ��Ԫ��16870.15 ��Ԫ�� 15163.72 ��Ԫ��Ӧ���˿����ռӪҵ��������ֱ�Ϊ39.72%��50.72%��36.30%��186.10%����Ȼ��˾���й����гƣ���Ҫ�ͻ�ֱ�ӻ��������ڵ�����ͨ����Ӫ�̣���Щ���Ϳͻ�ΥԼ���ս�С�������ɷ��ϵ��ǣ�����Ӧ�չ�ģ��������һ���ڵ�Ӧ���˿����������»��ģ���2~3���ڵ�Ӧ���˿���һ��������������2018���1.15%������2021���ϰ����3.64%��һ����Ӧ�տ�Ӹ߲��£���2~3����Ӧ�տ����������������������½��Ӵ�˾������ѹ��������Ҳ��Ϊʲô��˾�ĸ�ծ���ڱ���������2018��26.5%���������2021��һ����ĩ��36.7%����Ҫԭ��

��������Ӧ���˿�Ĵ�������£����ɿ�����˾������һ����ÿ�궼�й�ǧ��Ԫ�Ļ��˼��ᣬ���ÿ���������5000����7000����Ԫ֮�����ͨ������˵��Ӱ�첻��ν������ˣ��ʵ�����Ӧ�չ�ģ����ĿǰӪ�չ�ģ����5��Ԫ����ͨ������˵������Ȼ�Ǹ������������⡣

�����ɹ��ɱ����ݲ�ƥ��

�����ɱ����ټƿ���

��������̸����˾�����»���ë����������ɱ�ת���������������£�����һ���о����ɷ��֣���ͨ���ӵIJɹ��ɱ�������ʵҲ����һ���쳣�ģ��ܿ����ټƳɱ��ˡ�

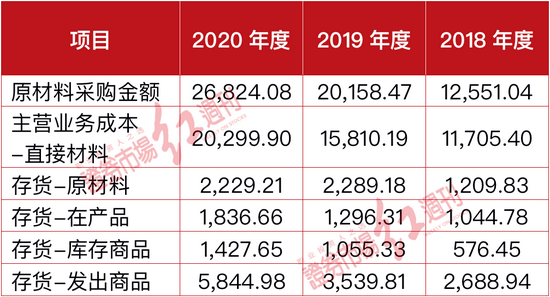

���������й�˵���飬��ͨ����2020��ɹ����Ϊ26824.08��Ԫ��һ������£���Щ�ɹ���ԭ����Ҫô�Բ���Ʒ��ʽ���۳�ȥ��Ҫô��Ӧ�������ڿ���У����¿���������Ŀ���ݷ����仯��

�����й�����ʾ����ͨ����2020�����Ӫҵ��ɱ�֮����20229.9��Ԫ��ֱ�Ӳ��ϣ�ռ��72.42%����ɹ��ܶ���أ�δ��ɲ������̵�6524.18��Ԫ�ɹ���Ҫ�����ڴ��֮�У�����Ϊ��Ӧ���ԭ���ϳɱ������Ӷ

��������2020����ĩ�Ĵ���У�2229.21��Ԫ��ԭ���������һ����ĩ��2289.18��Ԫû������������59.97��Ԫ�½��������ϣ���˾����6584.15��Ԫ�IJɹ������������̺��γ��ڲ�Ʒ������Ʒ�����������Ʒ�ͷ�����Ʒ���IJ��ϳɱ���

�������� ��ɹ������ص����ݣ���λ����Ԫ��

������ʵ���ϣ���һ���ڲ�Ʒ�������Ʒ�ͷ�����Ʒ�ĺϼƽ��ֻ��9109.29��Ԫ�������һ����ĩ��ͬ��Ŀ�ϼƽ��5891.45��Ԫֻ������3217.84��Ԫ����������Ӧ�����ӵ�6584.15��Ԫ���ϳɱ���������3366.31��Ԫ��

������ͬ���ķ�������2019�����ݣ�Ҳ��ó���˾��2876.39��Ԫ�IJɹ�û�еõ���Ӫҵ��ɱ��ʹ��������ݵ�֧�֣�

�����ܵ���������˾ÿ��ɹ�����֮�䶼������ǧ��Ԫ����ƫ�������ʵ�����˻����й�������¶����Ӫҵ��ɱ���ֱ�Ӳ��ϵĽ����ڱ��ټƵĿ��ܣ�����һ���Ϊ�棬���䱾���»���ë���ʺܿ�����Ҫ���ڹ�˾��¶���������ݣ�����Ҳ��ζ�Ź�˾Ŀǰ����������Ҳ�Ǵ�������ġ�

������Դ�� �쿯�ƾ� ���� | Ԭ¶�� ��2ҳ ��һҳ [1] [2] ��������: ��ͨ���� |