ЁЁЁЁгкДЫЭЌЪБЃЌВЛЩйЙЋЫОЗЂВМЙЋИцЃЌВМОжгаЛњЙшЩњВњЃЌИЛЯщвЉвЕБуЪЧЦфжавЛИіЁЃ

ЁЁЁЁ10дТ27ШеЃЌИЛЯщвЉвЕЗЂВМЙЋИцГЦЃЌЙЋЫОШЋзЪзгЙЋЫОНЮїШчвцФтЭЖзЪ4.62вкдЊЭЖзЪНЈЩшФъВњ11260ЖжЬижжгаЛњЙшЯюФПЃЌНЈЩшЦкЮЊ2022Фъ1дТжС2023Фъ6дТЃЌдЄМЦЭЖВњКѓНЋаТдіЪеШы9.41вкдЊЃЌаТдіОЛРћШѓ2.22вкдЊЁЃ

ЁЁЁЁШЛЖјЃЌгаЛњЙшаавЕЖдгкаТНјШыепОпгаИпаавЕзМШыУХМїЁЂИпММЪѕБкРнЁЂИпзЪН№БкРнЕШЭЖзЪЬиадЁЃНсКЯИЛЯщвЉвЕЪдМСЧщПіПДЃЌПчЙ§БкРнНјШыгаЛњЙшаавЕЕФПЩФмадЮЂКѕЦфЮЂЁЃ

ЁЁЁЁЪзЯШЃЌДгзЪН№БкРнЗНУцРДПДЃЌ 4.62вкЙЛТ№ЃП ЙЋИцЯдЪОЃЌБОЯюФПзмЭЖзЪЮЊШЫУёБв4.62вкдЊЃЌЭЖзЪзЪН№гЩЙЋЫОздГяНтОіЁЃ4.62вкЃЌПДЫЦВЛЖрЃЌЕЋШДЪЧНЮїШчвцзмзЪВњЕФ3БЖзѓгвЁЃ

ЃЈзЪСЯРДдДЃКаТРЫВЦОЃЉ

ЁЁЁЁЙњМвдкЁЖВњвЕНсЙЙЕїећжИЕМФПТМЁЗжаУїШЗЙцЖЈЃЌаТНЈГѕЪМЙцФЃаЁгк20 ЭђЖж/ФъЁЂЕЅЬзЙцФЃаЁгк 10 ЭђЖж/ФъЕФМзЛљТШЙшЭщЕЅЬхЩњВњзАжУЪєгк“ЯожЦРр”ЃЌетвВвтЮЖзХаавЕЕФНјШыУХМїБЛЬсИпЕН20ЭђЖжЃЌГѕЪМЭЖзЪЖюжСЩй20вкЁЃ

ЁЁЁЁШЛЖјЃЌИЛЯщвЉвЕ4.62вкдЊЭЖзЪНЈЩшФъВњ1.126ЭђЖжЬижжгаЛњЙшЯюФПЃЌдЖдЖаЁгкаавЕНјШыУХМї20ЭђЖжЁЃвђДЫЃЌДЫЯюФППЩЪЧЗёПЩааЃЌШдашЦѓвЕНјвЛВНЫЕУїЁЃ

ЁЁЁЁЦфДЮЃЌДгвЕЮёаЭЌадРДПДЃЌВЛФмЫЕвЛФЃвЛбљЃЌПЩвдЫЕЪЧКСВЛЯрЙиЁЃзгЙЋЫОНЮїШчвцЕФОгЊЗЖЮЇАќКЌЬњжЦЦЗЁЂЭцОпЁЂжНЯфЁЂЫмСЯжЦЦЗЁЂФЃОпЁЂЭЈгУЛњаЕЁЂНЈжўВФСЯЁЂЮхН№ЁЂЕўЕЊЛЏФЦЁЂвНвЉжаМфЬхжЦдьМгЙЄЯњЪлЕШЃЌУЛгавЛЯюФмПДГігыгаЛњЙшЩњВњЕШММЪѕЯрЙиЁЃ

ЁЁЁЁдйПДФИЙЋЫОИЛЯщвЉвЕЃЌЦфжївЕЮЊвдИпЖЫПЙЩњЫидСЯвЉМАЦфжаМфЬхЕФбаЗЂЁЂЩњВњКЭЯњЪлЃЌЫЦКѕвВПДВЛГіШЮКЮвЕЮёаЭЌадЃЌЛђепВњвЕСДЯрЙиЙиСЊЁЃ

ЁЁЁЁвђДЫЃЌЙЋЫОМШУЛгагаЛњЙшЩњВњЯрЙиОбщЃЌгжВЛдјеЦЮегаЛњЙшЩњВњКЫаФММЪѕЃЌВЂЧвгаЛњЙшЩњВњгыЙЋЫОФПЧАжївЕЙиСЊадМЋЕЭЃЌдкгаЛњЙшЗНЯђЕФВМОжЬѕМўЪЧЗёГфЗжФиЃП

ЁЁЁЁзлЩЯЃЌЮвУЧЖдИЛЯщвЉвЕФмЗёТфЪЕгаЛњЙшЯюФПЃЌГЩЙІѕвЩэгаЛњЙшСьгђДцвЩЁЃПДЫЦ4.62вкКРЖФгаЛњЙшЃЌЪЧеце§ЕФЧАеАадВМОжЃЌЛЙЪЧВфЪаГЁШШЖШЃЌШдгаД§НјвЛВНЙлВьЁЃ

ЁЁЁЁзюКѓЃЌДгММЪѕБкРнРДПДЃЌНќ5ФъИЛЯщвЉвЕВЂЮДХћТЖНјаагаЛњЙшЩњВњММЪѕЕФбаЗЂЯюФПЃЌЙЋЫОЯжгазЈРћММЪѕврВЛЩцМАгаЛњЙшСьгђЁЃ

ЁЁЁЁвђДЫЃЌДгзЪН№БкРнЁЂвЕЮёаЭЌадЁЂММЪѕБкРнШ§ИіНЧЖШРДПДЃЌИЛЯщвЉвЕзгЙЋЫОНЮїШчвцОљВЛОпБИНјШыгХЪЦЁЃ

ЁЁЁЁФМзЪНЈЩшЯюФПЭъЙЄЭЯЦкГЩГЃЬЌ

ЁЁЁЁИЛЯщвЉвЕЕЧТНДДвЕАхКѓЃЌФМзЪВЛЖЯЁЃШЛЖјЃЌФМзЪНЈЩшЯюФПШДКмЩйФмАДМЦЛЎЭъЙЄЃЌЭъЙЄШеЦкИФСЫгжИФЃЌЭъЙЄЭЯЦкГЩГЃЬЌЁЃ

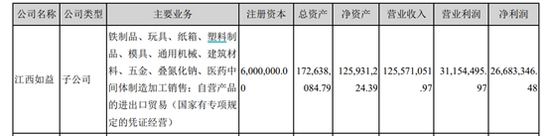

ЁЁЁЁЃЈзЪСЯРДдД ЙЋЫОЙЋИц аТРЫВЦОЃЉ

ЁЁЁЁ2016ФъЃЌЙЋЫОЙЋПЊЗЂааЙЩЦБФМзЪ27594ЭђдЊЃЌФМзЪЫљЕУгУгкИпЦЗжЪЫћпђАЭЬЙНЈЩшЯюФПМАвЉЮябаЗЂжааФНЈЩшЯюФПЃЌдМЦЛЎ2017Фъ12дТ22ШеЭъГЩЃЌЪЕМЪгк2018Фъ12дТ22ШеЭъЙЄЃЌЙЄЦкећећЭЯКѓвЛФъЁЃ

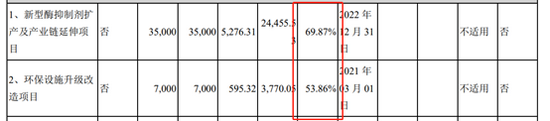

ЁЁЁЁ2019ФъЃЌЙЋЫОЙЋПЊЗЂааПЩзЊЛЛЙЋЫОеЎШЏФММЏзЪН№змЖюЮЊШЫУёБв42000ЭђдЊЃЌФМзЪЫљЕУгУгкЭЖНЈаТаЭУИвжжЦМСРЉВњМАВњвЕСДбгЩьЯюФПМАЛЗБЃЩшЪЉЩ§МЖИФдьЯюФПЁЃЯюФПдМЦЛЎЭъГЩЙЄЦкЮЊ2021Фъ3дТ1ШеЃЌПЩНижС2021Фъ6дТ30ШеЃЌаТаЭУИвжжЦМСРЉВњМАВњвЕСДбгЩьЯюФПНіЭъЙЄ69.87%ЃЌЛЗБЃЩшЪЉЩ§МЖИФдьЯюФПНіЭъЙЄ53.86%ЁЃ

ЃЈзЪСЯРДдДЃКЙЋЫОЙЋИцЃЉ

ЁЁЁЁгЩДЫПЩМћЃЌЙЋЫОЭЯЦкЭъЙЄЁЂГЏСюЯІИФЪЧГЃЬЌЃЌжДааСІИќЪЧФбвдСюШЫТњвтЁЃЧвВЛЫЕгаЛњЙшЯюФПФмЗёЪЕЪЉЃЌзнЪЙЪЕЪЉЃЌЯюФПФмАДЪБЭъЙЄИХТЪВЛЯыЖјжЊЁЃгаЛњЙшМлИёБООЭЛсИљОнЪаГЁЙЉЧѓЙиЯЕжмЦкадИЁЖЏЃЌД§ЕНЯюФПЭъЙЄЪБКђЃЌгаЛњЙшМлИёвВВЛвЛЖЈЮЌГжИпЮЛЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК зїепЃКаТЯћЗбжїеХ/ФО

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: ИЛЯщвЉвЕ