|

����10��21�գ���˹������������������LIAN.US����ʽ����������˾���е�ADS����˹��˽������Ǽǹ��Ƶ�֪ͨ��������2�����µ��иŹɸ������������ʹ˴��ơ�����Ҽ������������е�����ҽҩ�иŹɹ�˾Ҳ��Ϊ��ҵ�����е�“��ʷ��֤��”��

������ͨ�ƾ����۲쵽�����գ����������Ѿ��������й��顣�˴ι�˾IPO�ƻ�����2031.25���ADS�����������Ϊÿ��ADS 15-17��Ԫ�������������㣬���������IPO��ֵԼΪ18����Ԫ��

����ֵ��һ����ǣ��벻������ҽҩ�иŹɹ�˾��ͬ���������ﲢ�dz������й�����������������ҽҩͶ�ʻ���Perceptive Advisors����������Ƽ���˾���ܲ�λ������������������˹�١������С�������������Ӫ������Ҫͨ����ȫ��֪��������ҩ��˾���������Ƚ��Ʒ��ʹ���ҩ�������й�������������Ҫ�г������عɹɶ�Perceptive Advisors�⣬�������ﻹ��������BridgeBio�������ȵ�ս�Ժ�����ϵ������ͬ�������������Ͷ�ʷ���

��������֮����ҹ�˾�ӳ���֮����������“License-in”���ԣ���ȡ����������Ч����Ҳ��Ͷ����ֵ�ù�ע�ĵط���

��������ҽҩLicense-in��ҵ����

������2018�꣬���ڿ���“4+7”ҩƷ���ɣ�ҽҩ�г��ĸ�ֱ�����˵߸��Ա仯�����ŷ���ҩ����ʱ������β���������ѳ�Ϊ����ҩ�����ະ���Ŀںš�����ͨ�����µĸ����ݾ��У���Զ������ͷ���У�������ı��ǴӺ����г����봴����Ŀ��

������������ͨ��ʱ�䳤���ոߣ������Ϊ��������ѹ����һ����֮��Ч�ķ�ʽ����Ȩ����ģʽ����ȫ��ҵ�������ܡ�ͨ����Ȩ�����ķ�ʽ����Ʒ�����������������Ƚ���Ʒ����ͬ���IJ�Ʒ���ڣ������ζ���ܹ���һʱ�����ijһ���ҵ��г��������ȷ����ơ�

����ͬʱ��������Խ���ģʽ����ijһ���ҵĹ��������������֣���������ҵ���Գ�����ñ������ƣ��������ߺ������Ͽ��ȡ���������ɡ�

����������Ϊ���������ƣ���Ȩ������“��������”���й��г��dz����㡣ͳ��������ʾ����������8����Ѯ���й�ҩ��ĺ���License-in��Ŀ����45��漰��32�ҹ�����ҩ��ҵ��

�����Ӹ��ǵ���Ӧ֢���������������Ʒ��Ҫ�����������ƣ�ռ��ԼΪ40%��������Ŀ��Ҫ������������֢����������Ⱦ�����ڷ����������TOP10��Ŀ�ϼƽ����ԼΪ32.88����Ԫ�����ӽ�����������������������5����ҩ��License-in��Ŀ�������ڹ���ҩ��֮�ס�

�������ң���˾��������ҩ��Ŀ����������㷺����Ӧ֢�����˱���ס������Խ᳦�ס����������������������ټ������������ϰ�������Ⱦ�ȡ�

��������һ�Ҵ���ҩ�������Ȩ����ģʽ��Ȼ��ij�������Ͻ����˳�������ҵ�ķ��գ��������鹫˾�����Ĵ����з�������BD�������ٴ������������Ӷ�ά�Ƕȳ�����Ͷ����Ҳ�ܹ������������и�����ؼ�ֵ���⡣

��������9���´��8�ʺ���

�������������������֮��������License-in���ڿعɹɶ�Perceptive Advisors���ƶ��£���˾BD����ˮƽ���ϸߡ���ҲΪ�������չ��Ȩ������Ŀ�춨�˻�����

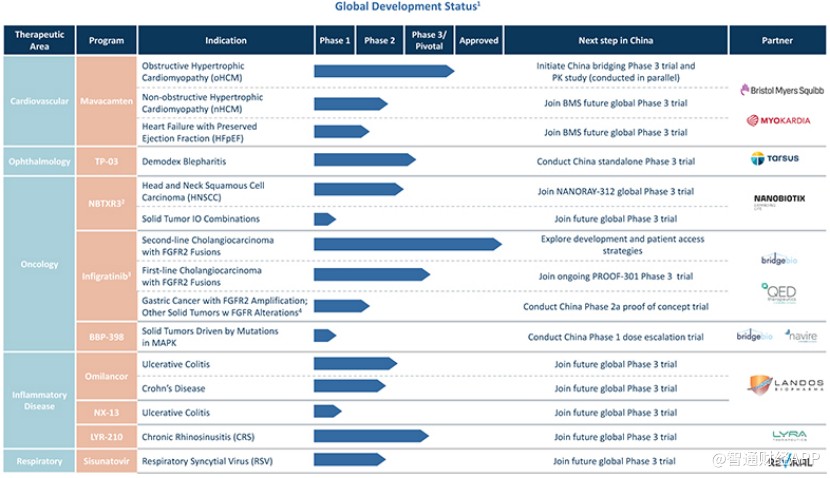

������ͨ�ƾ��˽���������Ʒ����������Ŀǰ���ù�˾���ڿ���9�ֺ�ѡ��Ʒ��������Ѫ�����ࡢ�������ۿơ���֢�߲��ͺ���ϵͳ��Ӧ֢�����Ѵ��ں��ڽβ��ѵõ��ٴ���֤��������3�ּ�����������ε�����Ρ�

�������ѿ�������������IJ�Ʒ���߾�����Ȩ����ʽ���п�����ʵ���ϣ��ڹ�˾�������ڣ���������ʹ�Myokardia��BridgeBio�ӹ�˾Navire Pharma��QED Therapeutics�����˶���DZ��ͻ�������Ʋ�Ʒ��������BridgeBio Pharma���ս�Ի���ϵ����������������Ȼ���䳬��20���ֹ��߲�Ʒ�� ��2ҳ [1] [2] ��һҳ ��������: �������� |