|

ЁЁЁЁУЋРћТЪЯТЛЌгІЪееЫПюьЩ§ЃЌЪаГЁОКељСІДцвЩ

ЁЁЁЁНќФъРДЃЌХІЬЉИёЕФОгЊЧщПіЫЦКѕвВВЂВЛОЁШчШЫвтЁЃеаЙЩЪщЯдЪОЃЌ2018—2020ФъЃЌХІЬЉИёзлКЯУЋРћТЪЗжБ№ЮЊ42.23%ЁЂ33.22%КЭ28.74%ЃЌ2019ФъКЭ2020ФъЗжБ№ЭЌБШЯТНЕСЫ9.01ИіАйЗжЕуКЭ4.48ИіАйЗжЕуЁЃ

ЁЁЁЁХІЬЉИёЕФжїгЊВњЦЗАќРЈаќМмЯЕЭГСуВПМўЁЂФкЭтЪЮЫмСЯМўЁЂФЃОпКЭЦфЫќЦћГЕСуВПМўЃЌЦфжаЃЌаќМмЯЕЭГСуВПМўУПФъЙБЯзСЫ80%зѓгвЕФРћШѓЁЃВЛЙ§ЃЌХІЬЉИёаќМмЯЕЭГСуВПМўВњЦЗЕФУЋРћТЪНќСНФъЯТНЕЗљЖШНЯДѓЃЌжївЊдвђЮЊ2019ФъКЭ2020ФъЃЌзгЙЋЫОНЫеТѕЖћЦћГЕСуВПМўгаЯоЙЋЫОЃЈвдЯТМђГЦ“НЫеТѕЖћ”ЃЉЕФећЬхжЦдьЗбгУдіМгЃЌЕМжТЯргІЕФВњЦЗУЋРћТЪЯТНЕЁЃ

ЁЁЁЁСэЭтЃЌХІЬЉИёЕФТСбЙж§ВњЦЗНЯЮЊЕЅвЛЃЌНќСНФъХІЬЉИёГаНгЕФЗЧаќМмМѕе№жЇГХРраТЯюФПЕФЪ§СПНЯЖрЃЌВњЦЗГЪЯжЖрЦЗжжЁЂаЁХњСПЕФЬиЕуЃЌвђДЫЕЅЮЛЩњВњЙмРэГЩБОКЭЕЅЮЛФмКФОљгаЫљЬсИпЁЃ

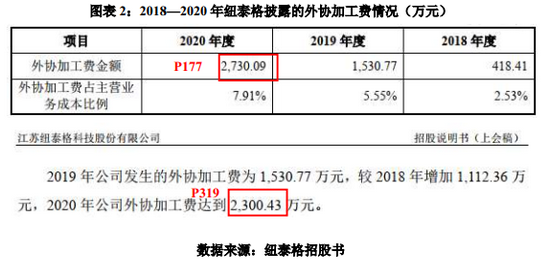

ЁЁЁЁЭЌЪБЃЌ2019ФъКЭ2020ФъЃЌХІЬЉИёМгДѓСЫЖдЛњЦїЩшБИКЭГЇЗПНЈЩшЕФЭЖШыЃЌЕМжТНЫеТѕЖћжЦдьЗбгУжаелОЩЗбвдМАЯрЙиЕФЩшБИЛњЮяСЯЯћКФЁЂЩшБИЮЌБЃЕШЗбгУДѓЗљдіМгЁЃгЩгкВњЦЗПЊЗЂКЭВњСПХРЦТашвЊвЛЖЈЕФЪБМфЃЌаТВњЦЗЕФВњЯњСПЮДФмЭЌВНдіМгЃЌЕМжТжЦдьЗбгУеМЯњЪлЪеШыЕФБШР§ЬсИпЃЌ2019ФъКЭ2020ФъХІЬЉИёЕФаќМмЯЕЭГСуВПМўВњЦЗУЋРћТЪЗжБ№ЭЌБШЯТНЕСЫ7.43ИіКЭ0.58ИіАйЗжЕуЁЃ

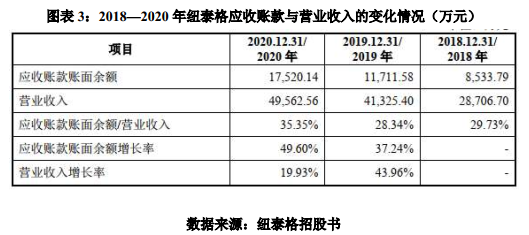

ЁЁЁЁБЈИцЦкФкЃЌВЛНіздЩэВњЦЗгЏРћФмСІГіЯжЯТЛЌЃЌХІЬЉИёгІЪееЫПюЕФдіМгвВНЯЮЊвьГЃЁЃШчЭМБэ3ЫљЪОЃЌ2018—2020ФъФЉЃЌХІЬЉИёгІЪееЫПюеЫУцгрЖюЗжБ№ЮЊ8533.79ЭђдЊЁЂ1.17вкдЊКЭ1.75вкдЊЃЌ2019ФъФЉКЭ2020ФъФЉЗжБ№ЭЌБШдіМгСЫ37.24%КЭ49.6%ЁЃ

ЁЁЁЁХІЬЉИёБэЪОЃЌетжївЊЪЧИУЙЋЫОгЊвЕЪеШыГжајдіГЄЫљжТЁЃВЛЙ§ЃЌЪБДњЩЬбЇдКЗЂЯжЃЌ2020ФъХІЬЉИёЕФгЊвЕЪеШыдіЫйНіЮЊ19.93%ЃЌдЖЕЭгкЭЌЦкгІЪееЫПюеЫУцгрЖю49.6%ЕФдіЫйЁЃ

ЁЁЁЁгІЪееЫПюЕФЛиЪеФмСІЗДгГСЫЦѓвЕЕФзЪН№СїЖЏЫЎЦНвдМАЫљДІЕФЪаГЁЕиЮЛЃЌБЈИцЦкФкЃЌХІЬЉИёЕФздЩэгЏРћФмСІГіЯжЯТЛЌЃЌЧвЖдгІЪееЫПюЕФЙмРэГіЯжДѓЗљБфЖЏЃЌЦфЪаГЁОКељФмСІВЛНћСюШЫжЪвЩЁЃ

ЁЁЁЁзмНс

ЁЁЁЁБЈИцЦкФкЃЌХІЬЉИёЖдЕквЛДѓПЭЛЇАЭЫЙЗђДцдкжиДѓвРРЕЃЌВЂЧвИУЙЋЫОГіЯжУЋРћТЪЯТЛЌЁЂгІЪееЫПюьЩ§ЕФОгЊРЇОГЃЌЦфЪаГЁОКељСІСюШЫДцвЩЁЃ

ЁЁЁЁДЫЭтЃЌХІЬЉИёЕФИпЙмТФРњаХЯЂЩцЯгдьМйЃЌеаЙЩЪщХћТЖЕФОгЊЪ§ОнвВЧАКѓВЛвЛЃЌХІЬЉИёЪЧЗёЩцЯгВЦЮёЪ§ОндьМйЃПЦфаХЯЂХћТЖЕФецЪЕадЁЂзМШЗадСюШЫФбвдаХЗўЁЃ

ЁЁЁЁРДдДЃКЪБДњжмБЈ жЃЩйФШ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ХІЬЉИё |