|

受行业竞争加剧等因素影响,达达集团加大了销售和营销费用的投入。今年第二季度,该公司销售和营销费用录得8.24亿元,同比大增113.41%

靠投入销售费用,拉升收入,上市已满一年的达达集团(DADA.O)发展优先级仍是规模增长?

近日,达达集团披露未经审计的2021年第二季度财报,数据显示,今年第二季度,该公司录得净收入14.75亿元,同比增长11.5%。若将达达快送配送服务的收入与可比基础相比,净收入同比增速则为81.3%。

经营数据方面,截至2021年6月底的12个月,京东到家的总商品交易额(GMV)为323亿元,同比增长76.7%;活跃消费者数量为5130万,较上年同期增加1900万。按可比口径,收入呈高速增长,且GMV、活跃用户增长表现也不俗,“即时零售第一股”达达集团已在赛道领先?

事实上,受行业竞争加剧、增规模等影响,报告期内,达达集团加大了销售和营销费用的投入,今年第二季度,销售和营销费用录得为8.24亿元,同比大增113.41%;而今年上半年,该项指标达16.15亿元,同比上升149.70%,销售费用率在经过两年的下降后,又重新回到“五字头”。

销售费用率的提升拉低了利润率。今年上半年,达达集团录得净亏损13.51亿元,净利润率仅为-42.91%。有研究机构分析,预计今年第三、四季度,公司销售费用仍将保持“三位数”增长,如此一来,全年净亏损有可能会继续拉大。

此外,即时零售行业领域内,众多入局者环伺。随着“万物到家”时代加速到来,谁能在用户、品类、配送时效占据优势,或也决定了谁能最终成就行业霸者的地位。

对于费用问题、行业领域内的竞争者优势对比、未来行业的发展等问题,《投资时报》研究员向该公司相关部门电邮沟通提纲,截至发稿尚未收到回复。

而截至美东时间9月20日收盘,达达集团收于20.04美元/股,较上市时的峰值61.27美元/股,下挫已超六成,总市值48亿美元。

收入增速放缓

作为国内领先的即时零售和即时配送企业,2021年第二季度,达达集团录得净收入14.75亿元,同比增长11.5%;净利润为-6.40亿元,同比减少40.0%。按照非公认会计准则(Non-GAAP),净利润则为-5.49亿元,较上年同期亏损进一步拉大约3.18亿元。

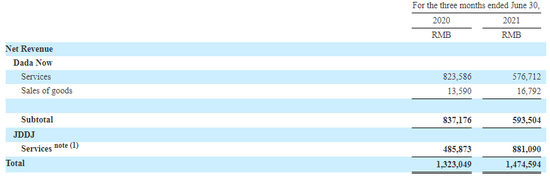

达达集团的收入主要来源于两部分,即达达快送和京东到家业务。拆解收入端,第二季度,京东到家业务营收为8.81亿元,同比增加81.3%;而达达快送业务营收为5.94亿元,同比减少29.1%,主要是自今年4月起,达达快送骑手费用由第三方公司直接支付,而不是由达达集团支付,故公司不再确认相关收入和成本。若将达达快送最后一公里配送服务收入调整到与可比基础保持一致,该项业务营收同比增长81.2%,而达达集团净收入同比增长81.3%。

值得注意的是,即便按可比口径,各业务收入及公司净收入的增速也已有所放缓。数据显示,2019年第二季度、2020年第二季度,达达快送、京东到家业务营收分别为4.40亿元和8.37亿元、2.46亿元和4.86亿元,公司净收入为6.85亿元、13.23亿元。粗略计算,2020年第二季度,各业务及净收入同比增幅为90.4%、97.9%、93.1%,显然,相对于上年同期,可比口径下的收入增速也已放缓十至十几个百分点。

总体来看,今年上半年,达达集团录得净收入31.47亿元,同比增加29.91%;但净利润、净利润(Non-GAAP)分别录得为-13.51亿元、-11.67亿元,同比下滑83.32%、175.11%。数据来看,收入与净亏损均双双拉大。

达达集团2021年第二季度各业务收入情况(千元)

数据来源:公司财报

销售费用率回升

值得一提的是,达达集团收入规模的增长,离不开营销投入的加大。这其中包括客户补贴、广告费用以及人员成本增加等。 共2页 [1] [2] 下一页 搜索更多: 达达集团 |