|

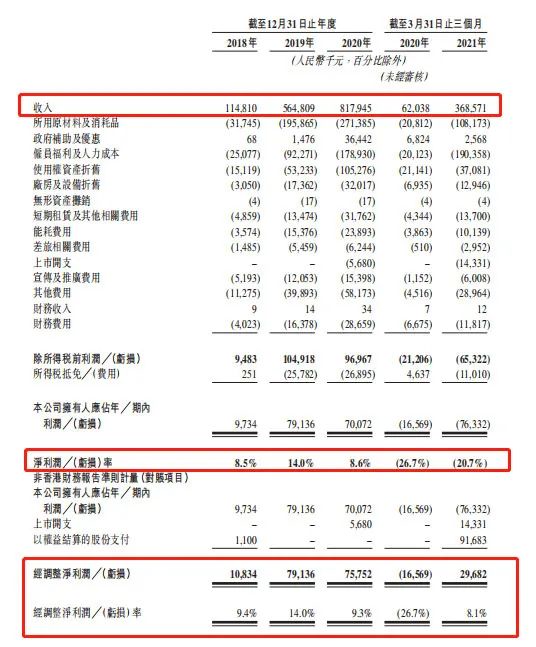

需要关注的是,海伦司的利润则没有跟上规模的增长脚步。2018年至2020年,海伦司经调整净利润分别为1083万元、7914万元、7575万元,经调整净利润率分别为9.4%、14%、9.3%。2021年一季度,海伦司经调整净利润率进一步下行至8.1%。

(据招股书,海伦司2018年至今收益情况)

海伦司的人力成本和使用权资产折旧是拖累其利润的主要原因。海伦司表示,2020年,公司人力成本增长主要因员工薪酬水平的提高,使用权资产折旧则主要因酒馆数目增加而就酒馆经营租赁更多物业。

在主打高性价比的同时,以符合年轻人需求的自有品牌产品替代第三方产品,是海伦司提升利润空间的重要举措。

据招股书,近年来,海伦司自有酒饮收入占总酒饮收入的比例整体向上,截至今年一季度末,该比例达到74.8%,其自有酒饮的毛利率也较第三方产品高出约20余个百分点。

(海伦司自有酒饮和第三方品牌酒饮毛利率情况)

黑蚁、中金入股突击入股

在黑蚁资本管理合伙人何愚看来,海伦司为用户提供了真正的自由放松、毫无门槛的普世性社交空间,这种氛围一旦形成,就是该品牌最大的护城河。

今年初,黑蚁资本和中金公司分别以3079万美元、201万美元投资海伦司,这是海伦司成立以来唯一第一轮外部机构融资,中金公司也是海伦司的独家保荐人。待此次发行完成后,上述两家机构将分别持有海伦司1.93%、0.13%的股份。

对于未来发展,海伦司在概括其发展策略时表示,持续扩张网络建设、持续投入基础能力建设以及强化品牌形象及客户认知。

招股书显示,海伦司募集资金将用于开设新酒馆、加强本公司酒馆的人才梯队建设以及营运资金等。公司预计,2021-2023年,将分别实现新开酒馆400、630、900家,至2023年底,酒馆总数量将增加至约2200家。

海伦司称,随着其持续提升品牌形象、标准化运营和高效的酒馆拓展流程,2018年、2019年及2020年每家新开直营酒馆的首次盈亏平衡期不断缩短,一般分别为6个月、5个月及3个月。

华金证券认为,Helen’s酒馆单店模型优秀,在二线、三线及以下城市拥有良好的盈利能力且投资回报周期或低于12个月。连锁酒馆行业正迎来黄金发展期,单店模型优秀的海伦司有望在资本支持之下迎来高速发展期,未来3年扩张潜力巨大。

高速扩张是一把双刃剑,虽然刺激能够给公司带来营收规模的扩增,但随之而来的资本投入、人力、租金成本,也将给公司的资金管理、运营能力带来考验。招股书显示,海伦司在一线城市单店除税前利润仍为亏损的状态。

此外,在消费需求多变的当下,海伦司能否一直维持品牌对年轻消费者的吸引力也有待观察。(来源:上海证券报) 共2页 上一页 [1] [2] 搜索更多: 酒馆 |