|

太极集团同时占据两个细分领域,一是中药,二是医药连锁。中药方面,研发投入比较少,主要依赖巨额的营销费。医药连锁方面,资金链非常紧张,毛利率不高,几乎是赔本赚吆喝。

作为传统的抱团股,在贵州茅台(600519.SH)、恒瑞医药(600276.SH)的拖累下,“吃酒喝药”的行情一下子跌入低谷。两个行业都遇到了成长困境,究竟发生了什么?

白酒暂且不表,医药的表现主要和集采有关。

对于医药企业来说,生产的药品进了集采名单,价格会被压到极低,损失巨额利润;但如果该药物在集采体系之内,而公司的药品进不了集采名单,那么等同于几乎就无人问津了,更没有利润。

也就是说,纳入集采的品种,对于药企来说,无论进不进集采都会导致损失利润(似乎进了集采算运气好一点)。随着医保覆盖面的越来越广泛,对于投资者来说,与其赌哪家公司的哪款药物进集采,还不如放弃整个行业。

在时代的浪潮中,无人能独善其身。

8月19日,太极集团(600129.SH)发布了2021年半年报,报告期内实现销售收入 64.43 亿元,比上年同期的57.54亿元增长 11.97%,归属于上市公司股东的净利润 7687.87 万元,比上年同期的1021.76万元增长652.41%。

是太极集团与其他同行业不一样,成功逆袭?

连续三年扣非净利润亏损

虽然太极集团的业绩增幅看起来非常浮夸,但由于上年扣非净利润亏损,公司的业绩增速不具备可比性。笔者查了一下公司历年的财报,发现不仅仅是上年扣非净利润亏损,而是连续三年扣非净利润亏损。

公司2018年以来归母净利润分别为7026万元、-7083万元和6606万元,而同期扣非净利润分别为-8363万元、-1.57亿元和-5.55亿元。

是什么原因让公司扣非净利润逐年增亏的呢?

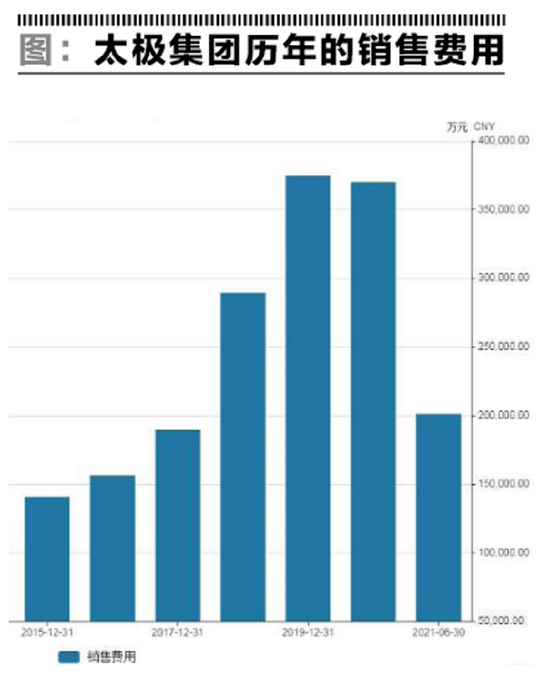

以亏损严重的2020年年报为例,全年营收规模112亿元,销售费用达到了37亿元。从比例上看,销售费用占销售收入33%左右,这个比例和恒瑞医药基本持平,并不算太离谱,但是这个数据有着巨大的水分。

销售费用的真相

财报显示,太极集团核心业务有两大部分,一是制药,二是医药商业。所谓医药商业,其实就是连锁药店。

从营收构成来说,除了一部分销售人员工资、仓储类开支,连锁药店用到的销售费用非常低。而公司的销售费用,主要是由制药板块发生的市场推广费而构成。

剔除掉连锁药店的营收,公司销售费用占营收的比例超过50%。

从成本构成来看,公司制药业务营收59亿元,成本24亿元左右。这也就意味着,和37亿元的销售费用相比,公司制药的成本,甚至远远低于推销带来的成本。

一块钱的营销费都卖不了一块钱的药,这样的产品能有多少竞争力?也难免会亏损。

2021年半年报显示,公司的销售费用占营收比例过高的情况并没有好转,反而变本加厉,公司制药板块的成本只有17.77亿元,同期销售费用超过20亿元。

既然连年扣非净利润亏损,公司又靠什么实现归母净利润的逆转?

一是“恰到好处”的政府补助,公司每年都有不菲的政府补助,2020年超过1亿元;二是公司持有的股票浮盈超过1亿元;三是出售子公司的股权。2020年,公司将旗下的房地产公司和门诊医院进行出售,仅投资收益就超过4亿元。

可怜的研发费用

和销售费用相比,公司的研发支出就卑微到尘土了。

2021年半年报显示,研发费用只有4100多万元。如此低的研发开支,是不太可能维持产品的市场竞争力。

从销量比较大的产品线来看,公司的核心药物是以藿香正气口服液为首的中成药。由于这类药品为历代成方,创新性很小,投入的研发也就非常少。

与此同时,作为公开配方,市场上的同质化竞品也非常多。所以太极集团需要投入巨额的营销费用让医院、药店推荐自己这个品牌的藿香正气口服液,而不推荐另外一个品牌的。 共2页 [1] [2] 下一页 搜索更多: 太极集团 |