����2019��1-9�¼�2020��1-9��Ӫҵ���롢2009-2013���2014-2016�����ܳ��ͻ������������걨���ע��������ͬ����Ҫԭ����PP��PS��PLA�ɹ���ǰ��һ——������ѹ����ע��ļ����Ƽ�����ȷ�Գ�ŵ�ľ������֣�

����8��6�գ��ڴ�ҵ�������������������Ƽ��ɷ�����˾���³�“�����Ƽ�”����֤����ύע�����롣�����������¶�������Ƽ���������2020��7��21�ջ�����������ڼ侭��������ѯ��˺���6��18��ͨ����ҵ������ί�Ļ�����ˡ�

���������Ƽ���һ�Ҵ��¸߶�������Ʒ������ȫ������Ʒ�з������������۵ĸ��¼�����ҵ����˾Ϊȫ�����ϲ�����������ҵ��������ҵ��ȫ�������ȫ��������������Ʒ����ھ���Ʒ��������ҵ����˾��Ҫ��Ʒ���������ߡ������ԼҾ���Ʒ�ȶ��ֲ�Ʒ���㷺Ӧ���ڼҾӡ����������������յ�����

���������Ƽ��˴�IPO��ļ���ʽ�4.66��Ԫ������2.66Ԫ���ڝ��ֳ������オ�������Ʒ���߶�������Ʒ�����߽�����Ŀ��1��Ԫ�������オ����ϼ���Ʒ�з����Ľ�����Ŀ��1��Ԫ���ڲ��������ʽ�

�������й�����¶��2017-2020�꣬�����Ƽ�ʵ�ֵ�Ӫҵ����ֱ�Ϊ8.08��Ԫ��9.48��Ԫ��10.2��Ԫ��10.26��Ԫ��2018-2020�꣬Ӫҵ����ͬ�����ٷֱ�Ϊ17.38%��7.65%��0.57%��ͬ�ڣ������Ƽ�ʵ�ֿ۷ǹ�ĸ������1981.51��Ԫ��2168.68��Ԫ��6685.01��Ԫ��8918.65��Ԫ��2018-2020�꣬�۷ǹ�ĸ������ͬ�����ٷֱ�Ϊ9.45%��208.25%��33.41%����Ȼ��Ӫҵ����;���������ٳ������Ա��롣

�������������й�����¶����Ϣ�����������Ƽ���������Ӫҵ����;���������ٳ��ֱ��룬���ж������ݵ��������ݳ���������ȷ���������⡣

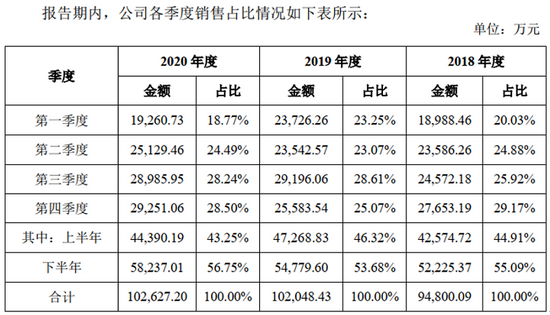

����������Ӫҵ�������й��飨ע��壩��ʾ����˾������Ҫ�ͻ�Ϊ��������������̳����ڽ����ս϶���°����϶࣬��ˣ��°�������������Ը����ϰ��꣬���ֳ���һ���ļ������ص㡣�������ȵ�����������±���ʾ��

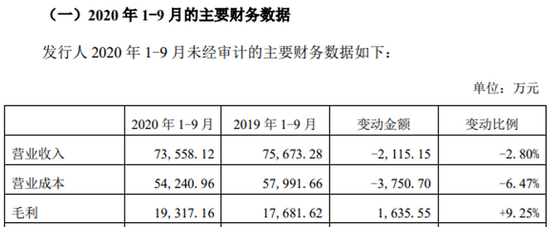

�������ϱ���֪��2019��1-9�£������Ƽ�Ӫҵ����Ϊ76464.89��Ԫ��2020��1-9�£������Ƽ�Ӫҵ����Ϊ73386.14��Ԫ��ͬ���½�4.04%��

�������й��飨�걨�壩ȴ��ʾ��2019��1-9�£������Ƽ�Ӫҵ����Ϊ75673.28��Ԫ��2020��1-9�£������Ƽ�Ӫҵ����Ϊ73558.12��Ԫ��ͬ���½�2.8%��

�����Զ������й���ע�����걨�����ṩ��2019��1-9�¼�2020��1-9�µ�Ӫҵ���벢����ͬ��2019��1-9�£�ע�����걨�����791.61��Ԫ��2020��1-9�£�ע�����걨������181.98��Ԫ��

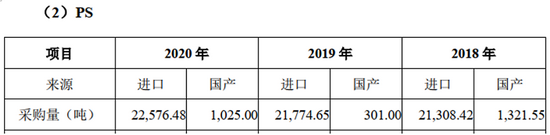

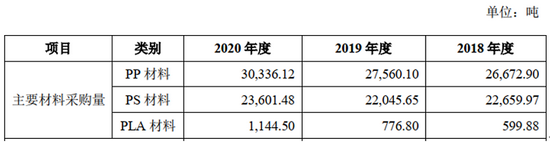

���������PP��PS��PLA���ϵIJɹ������й���“��˾�IJɹ����”��ʾ��PP���۱�ϩ����PS���۱���ϩ����PLA�������ᣩ�Ǽ����Ƽ�����Ҫԭ���ϡ��������ڣ�����PP���ϵIJɹ����ֱ�Ϊ24061.88�֡�25286.65�ֺ�23230.3�֣�����PP���ϵIJɹ����ֱ�Ϊ2276.25�֡�2847.45�ֺ�7162.37�֣��ϼƲɹ����ֱ�Ϊ26338.13�֡�28134.1�ֺ�30392.67�֣�����PS���ϵIJɹ����ֱ�Ϊ21308.42�֡�21774.65�ֺ�22576.48�֣�����PS���ϵIJɹ����ֱ�Ϊ1321.55�֡�301�ֺ�1025�֣��ϼƲɹ����ֱ�Ϊ22629.97�֡�22075.65�ֺ�23601.48�֣�����PLA���ϵIJɹ����ֱ�Ϊ599.75�֡�760�ֺ�958.5�֣�����PLA���ϵIJɹ����ֱ�Ϊ0.13�֡�16.8�ֺ�158�֣��ϼƲɹ����ֱ�Ϊ599.88�֡�776.8�ֺ�1116.5�֡�

����ͬʱ���й���“�����˲ɹ���������Ҫ�����������Ʒ�����Ķ�Ӧ��ϵ”Ҳ�ṩ��һ��PP��PS��PLA���ϵIJɹ���������ɹ������±���ʾ���³�“��1”����

������Ȼ����1�е��������й���“��˾�IJɹ����”����¶PP��PS��PLA�ĺϼƲɹ���������ͬ���������ڣ��������ݵ�������Ϊ��PP�ɹ�����ֵ�ֱ�Ϊ-334.77�֡�574�ֺ�56.55�֣�PS�ɹ�����ֵ�ֱ�Ϊ-30�֡�30�ֺ�0�֣�PLA�ɹ�����ֵ�ֱ�Ϊ0�֡�0�ֺ�-28�֣�

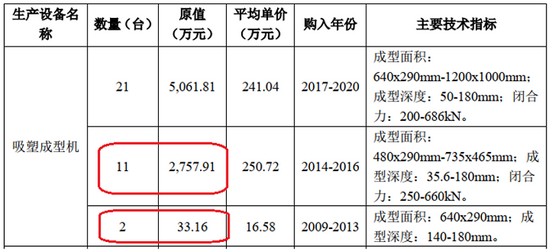

������������ܳ��ͻ����������й���ע����������������������豸�ڸĽ�����Ч�ʺ���߲�Ʒ�������������ʱ���Թ�˾�ִ��������ע�ܡ����ܡ�����������Ҫ�����豸���������¶���������ܳ��ͻ�����¶������±���ʾ��

�������ϱ���֪��2009-2013�꣬�����Ƽ��������ܳ��ͻ�2̨���豸ԭֵΪ33.16��Ԫ��2014-2016�꣬�����Ƽ��������ܳ��ͻ�11̨���豸ԭֵΪ2757.91��Ԫ��

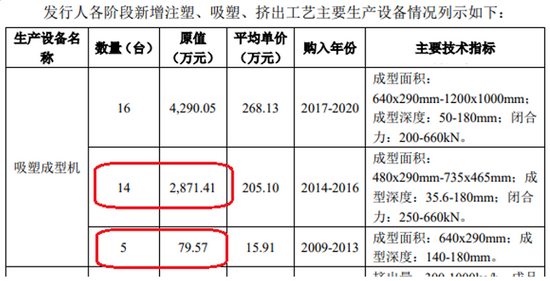

�������ǣ��й����걨��ȴ��ʾ��2009-2013�꣬�����Ƽ��������ܳ��ͻ�5̨���豸ԭֵΪ79.57��Ԫ��2014-2016�꣬�����Ƽ��������ܳ��ͻ�14̨���豸ԭֵΪ2871.41��Ԫ��

�������⣬ע���ı�����Ϊ2018-2020�꣬�걨��ı�����Ϊ2017-2019�꼰2020���ϰ��ꡣҲ����˵�������ڵı仯������Լ����Ƽ�2009-2013���2014-2016������ʱ��ε����ܳ��ͻ�������������Ӱ�졣��Ϊʲô�����Ƽ���ע��弰�걨����Ϊ���ܳ��ͻ���������ʱ��ε����������ṩ������ͬ����ֵ�أ�

����Ӫҵ���롢��Ҫԭ���ϲɹ��������ܳ��ͻ������������豸ԭֵ�����Ƿ�ӳ�����Ƽ���Ӫ״������Ҫ���ݣ��й���ȴ��Ϊ���ṩȷ�����ݣ������Ƽ������н�������й�˵��������������ȷ�Գ�ŵ����ʲô�����أ�

��Դ��֤ȯ�г��ܿ�

��������: �����Ƽ�