|

��Դ���й���

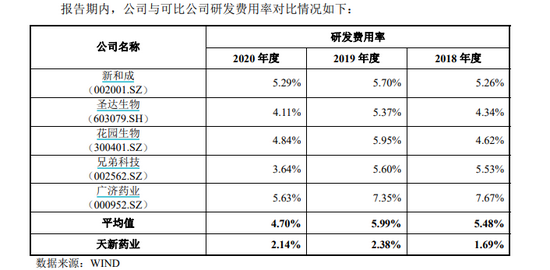

��������ҩҵ���ºͳ���ʥ�����������������ֵܿƼ������ҩҵ��Ϊ�ɱ�ͬ�����й�˾������ҹ�˾���з������ʻ���������4%���ϣ�2018-2020��ľ�ֵ�ֱ�Ϊ5.48%��5.99%��4.7%��

��������ҩҵ�ƣ���˾�з������ʵ��ڿɱȹ�˾ƽ��ˮƽ����Ҫԭ�����ڣ�һ�������ģ���죺���ºͳ��⣬�������ҿɱȹ�˾�����ģ��������������ҩҵ��������ҩҵ�������90%������Ҫ��Դ�ڳ����Ʒά����B1��ά����B6���з�֧����Ҫϵ��������Ʒ�������յ��Ż��������Ӷ����·������з������ʵ��ڿɱȹ�˾ƽ��ˮƽ�����Dz�Ʒ���Ͳ��죺�ɱȹ�˾�з�֧���ϴ���Ҫԭ�����ڲ�Ʒ����Ϲ㣬���ºͳ��ڸ߷����²��Ͼ۱����ѡ�ԭ��ҩ�м������������Ͷ�룻�ֵܿƼ����������ϡ�ԭ��ҩ��ҵ���ҩҵ�����²�Ʒά����B12�Լ����Ӷ��Ƽ��²�Ʒ������Ͷ�롣����˾���������з���Ŀ��ҪΪ�����Ʒ�������յĸĽ����Ż������������Ľ������ƻ�����ȫ������з��������²�ƷͶ����з����ϵ͡�

��������֮������ҩҵ��Ϊ��˾������Ҫ�ɳ��칤�յIJ�Ʒά����B1��ά����B���ɣ������뼯�У��������Ͷ�������з�Ͷ�뵼���з������ʽϵ͡�2018-2020�꣬��˾ά����B6��ά����B1�ϼ�ռ�ȷֱ�Ϊ92.66%��89.08%��75.02%��ռ�������½���ֻ��2018�곬����90%��

��������˼���ǣ�����ҩҵ��ë������������ͬ�С�2018-2020�꣬��˾��Ӫҵ��ë���ʷֱ�Ϊ61.42%��51.80%��55.09%��5��ͬ�пɱȹ�˾��ë���ʾ�ֵ�ֱ�Ϊ46.96%��45.95%��46.88%����˾�ƣ�ë���ʸ���ͬ����Ҫ�ǹ�˾��ɱȹ�˾�IJ�Ʒ�ṹ���쵼�¡�

����Ϊ��֤����ë���ʵĺ����ԣ�����ҩҵ�ֲ�����5��ԭ��һ����˾ʵʩ��ϸ�������������˹��ռ������죬������߲�Ʒ���ʣ�����������Ч�ʽϸߡ��ڶ�����˾ʵ�ֲ�������ԭ�����Բ��������ֵ�������������ɱ����������ӹ�˾�����ȵ��Ϊ�����ṩ���ֵ��ܺ����ܣ���������Դ�IJɹ��ɱ������ģ���˾���ܽϴ�Ʒ�г�ռ���ʸߣ���Ҫ��Ʒά����B1��ά����B6��Ϊȫ�����ȣ�����һ���Ĺ�ģЧ�档���壬��˾��Ʒ���ҽҩ����ʳƷ����֤�϶࣬ҽҩ��ʳƷ����Ʒ������������Ҫ��ϸߣ�һ�㶨��ˮƽ��ë����������ϼ���Ʒ�ϸߣ��ҹ�˾��Ҫ��Ʒά����B1��ҽҩ��ʳƷ����Ӧ��ռ�ȽϸߵIJ�Ʒ����˹�˾��ë���ʽϸߡ�

�������ɺ��ӵ��ǣ�����ҩҵ��ë���ʲ����ϴ��������ϳ��½����ơ���˾�ƣ�2019��ë����ͬ���»�����Ҫ����ά����B6��ά����B1�ļ۸��½����¡�2020������ͬ����������Ҫ����������Ҫ��Ʒ�����ص�ë���ʽϸߣ���ë����ģ����������

������ʵ�ϣ�ά����������ҵ�������Խ�ǿ�����ҵ�����д���������ơ�2018-2020�꣬��˾�ֱ�ʵ��Ӫҵ����25.78��Ԫ��20.25��Ԫ��23.04��Ԫ��ͬ�ȷֱ�����-21.45%��2019�꣩��13.76%��2020�꣩���ֱ�ʵ�־�����10.98��Ԫ��7.38��Ԫ��8.97��Ԫ��ͬ�ȷֱ�����-32.81%��2019�꣩��21.61%��2020�꣩��2019�꣬��˾Ӫ�ա�������˫����

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ����� ��2ҳ ��һҳ [1] [2] ��������: ����ҩҵ |